Hace unos días Gail Tverberg publicó este impactante artículo en su blog Our Finite World. Sus conclusiones son tan demoledoras y tan aciagas para nuestro futuro inmediato que he creído oportuno publicar una traducción aquí para favorecer su difusión entre la comunidad hispanohablante. Agradezco enormemente a Alejandro y a Búho por su trabajo de traducción.

Salu2,

AMT

¿El principio del fin? Las petroleras recortan los gastos

Steve Kopits hizo recientemente una presentación en la que explicó las dificultades a las que nos enfrentamos: los costes de extracción del petróleo han ido aumentando rápidamente (un 10,9% al año), pero los precios se han mantenido constantes. Las grandes petroleras están viendo cómo se reducen sus beneficios y hace poco han anunciado su intención de vender parte de sus activos a fin de tener fondos con los que repartir dividendos, una estrategia que probablemente conduzca a una eventual caída de la producción de petróleo. He hablado con anterioridad de asuntos similares (aquí y aquí), pero Kopits añade algunas perspectivas adicionales que me ha permitido compartir con mis lectores. Si tienen tiempo, les animo a ver la presentación original de una hora, que realizó en la Universidad de Columbia.

Controversia: ¿depende la extracción de petróleo del “crecimiento de la oferta” o del “crecimiento de la demanda?

La primera parte de la presentación estuvo dedicada al vínculo entre el crecimiento del PIB y el aumento de la oferta en contraposición al aumento de la demanda. Omito una parte considerable de dicha discusión en este texto.

Los economistas y las petroleras, cuando realizan sus previsiones, casi siempre las hacen depender del “crecimiento de la demanda” (la cantidad de bienes que la gente y las empresas quieren), y consideran que ese crecimiento de la demanda aumentará indefinidamente en el futuro. No tiene nada que ver con la capacidad real de compra o con si los potenciales consumidores tienen trabajo para adquirir los productos derivados del petróleo.

Kopits presentó la siguiente lista de hipótesis propias de las predicciones gobernadas por la demanda. (Las “IOCs” son las “compañías petroleras independientes”, como Shell y Exxon Mobil, en contraposición a las petroleras estatales (NOCs), que son las predominantes entre los exportadores de petróleo).

- Cuando la demanda de petróleo es débil, entonces

- El crecimiento del PIB es débil de forma endógena, o bien

- Los hábitos y preferencias sociales o la demografía han cambiado - La OPEP es fundamental

- La OPEP tiene una influencia enorme

- La disciplina de la OPEP es clave para la economía del sector - Los precios del petróleo están en equilibrio sobre el filo de la navaja

- Cualquier exceso de oferta o falta de disciplina de la OPEP hará que los precios se desplomen (y, con ello, las petroleras independientes)

Así pues, es este planteamiento de las previsiones limitadas por la demanda el que da lugar a la opinión de que la OPEP posee una capacidad de apalancamiento enorme. Se supone que la OPEP puede abrir o cerrar el grifo tanto como quiera. Pero Kopits ofreció pruebas de que, en realidad, el punto de vista centrado en la demanda ya no es aplicable hoy en día, con lo que dicho enfoque es erróneo.

Una de las pruebas de que el “Modelo de la demanda” es erróneo es el hecho de que la producción mundial de petróleo (incluidos los condensados de concesión - N.del T.: hidrocarburos líquidos que se condensan en una instalación en el propio yacimiento o concesión) ha sido prácticamente plana desde 2004, en una época en que China y otras economías orientales en crecimiento han estado tratando de motorizarse. En comparación, cuando Occidente —con una población similar— trataba de motorizarse, hubo un crecimiento anual del 2,7%.

Motorización y petróleo en el contexto histórico

Producción mundial de petróleo (crudo + condensados de concesión): 1961-2011.

Producción mundial de petróleo, en millones de barriles al día

Fuente: AIE

• Motorización en Occidente: 1.200 millones de habitantes, + 30 millones de barriles al día en 12 años.

• Motorización en Oriente: 1.300 millones de habitantes, + 4 millones de barriles al día en 8 años.

• Según el precedente histórico, el crecimiento previsto sería de un 2,7% al año, no un 0,8%.

Kopits señaló que la gran fuente de suministro de petróleo de China han sido los estadounidenses de a pie: para satisfacer sus necesidades, China aleja el suministro de petróleo de los Estados Unidos. Ese ha sido el modo en que el mercado ha puesto petróleo a disposición de China en un momento en que la oferta no está creciendo mucho. Es, en parte, el motivo de que hayan subido los precios.

Otra prueba de que el “Modelo de la demanda” es erróneo tiene que ver con la suposición de que los hábitos y preferencias sociales simplemente han cambiado, llevando a una caída del consumo de petróleo en Estados Unidos. Kopits mostró en el siguiente gráfico que la razón más importante de que la gente joven no tenga coches es que no cuenta con trabajos a tiempo completo.

Conducción y empleo

¿Cuál es su nivel actual de ocupación?

|

%

|

― Ratio

― Tasa de desempleo

| ||

Trabajo a tiempo completo

|

18,8

| |||

Trabajo a tiempo parcial

|

14,9

| |||

Estudiante a tiempo completo (sin trabajar)

|

20,6

| |||

No trabajo actualmente (incluidos jubilados)

|

45,8

| |||

Total

|

100

| |||

Situación laboral de las personas sin carnet de conducir en vigor

|

Ratio entre conductores jóvenes y conductores de mediana edad y tasa de desempleo entre trabajadores jóvenes y trabajadores de mediana edad

| |||

• Sin coche ni trabajo: sólo el 19% de las personas de entre 18 y 39 años sin carnet de conducir tienen un trabajo a tiempo completo.

• El desempleo representa el 80% del motivo por el que los jóvenes conducen menos. |

Kopits comparó el papel del petróleo en el crecimiento del PIB con el papel del agua en el crecimiento de las plantas en el desierto. Sin petróleo hay menos crecimiento del PIB, al igual que, sin agua, un desierto está sediento del elemento que necesita para el crecimiento de las plantas. La falta de petróleo se puede considerar una limitación inexorable al crecimiento del PIB. (La disponibilidad de mano de obra puede ser una limitación, pero no sería una limitación inexorable porque hay muchos desempleados que trabajarían si la demanda aumentara). Cuando hay más petróleo disponible a un precio ligeramente inferior, los mercados lo absorben rápidamente.

El “crecimiento de la oferta” ha sido el factor limitador en los últimos años, ya que el ritmo de extracción aumenta sólo lentamente a causa de limitaciones geológicas y el número de usuarios se ha incrementado hasta el punto de que se produce una escasez.

La experiencia de las grandes compañías petroleras

Kopits presentó datos que muestran lo mal que les está yendo a las grandes petroleras cotizadas en bolsa. Se fijó en dos datos:

- El “Capex” (“Capital Expenditures”, o “gastos en bienes de capital”): cuánto están gastando las compañías en cosas como prospección, perforación e inauguración de nuevas plataformas petrolíferas en alta mar.

- La producción de crudo.

Una normalmente esperaría que la producción creciera a medida que lo hacen los gastos en bienes de capital, pero Kopits mostró que, de hecho, desde 2006 la inversión ha seguido aumentando pero la producción de crudo ha caído.

Grandes petroleras cotizadas en bolsa:

gastos en bienes de capital y producción de crudo

― Gastos en bienes de capital (miles de millones de dólares) [eje de la izquierda]

― Producción de petróleo (millones de barriles al día) [eje de la derecha]

― Producción de petróleo (millones de barriles al día) [eje de la derecha]

Producción de crudo y gastos en bienes de capital

• La producción de crudo ha flaqueado al tiempo que los gastos en bienes de capital se disparaban.

• La productividad de la inversión en bienes de capital ha caído en un factor de cinco desde el año 2000.

• La tasa de declive observada se aproxima ahora al 5% al año.

• La productividad de la inversión en bienes de capital ha caído en un factor de cinco desde el año 2000.

• La tasa de declive observada se aproxima ahora al 5% al año.

La información del gráfico anterior se refiere a todo el mundo, no sólo a Estados Unidos. En algún punto, cualquiera esperaría que las compañías empiecen a frustrarse, pues están gastando cada vez más pero sin mejorar la extracción de petróleo.

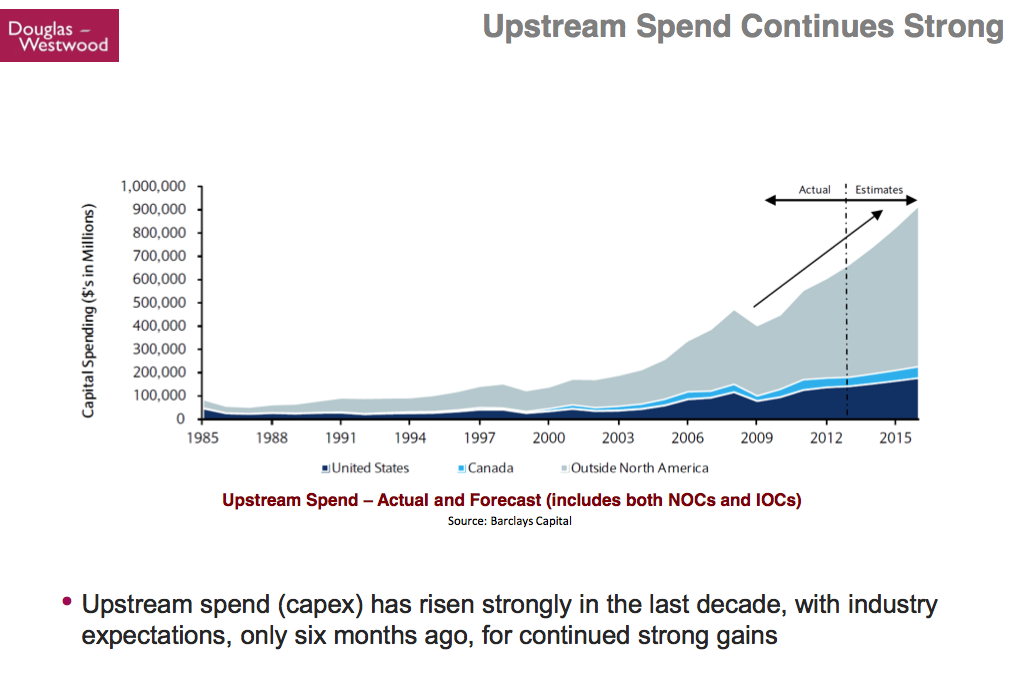

Kopits mostró a continuación otra versión de la historia de la inversión en bienes de capital, además de un pronóstico. (Esta vez las cantidades están etiquetadas como “Upstream” [exploración y producción], así que los gastos van destinados claramente a la prospección y la perforación en vez de guardar relación con las refinerías o los oleoductos).

El gasto en prospección y producción sigue al alza

Gastos “upstream” (en millones de dólares), actuales y previstos (incluye tanto las petroleras estatales como las petroleras independientes)

• Los gastos en prospección y producción (capex) han crecido con fuerza en la última década; hace solo seis meses, la industria preveía unas ganancias cada vez más elevadas.

Esta vez las cifras se refieren a toda la industria, incluidas tanto las compañías estatales como las compañías independientes, tanto grandes como pequeñas. Kopits destacó que las previsiones fueron hechas solo seis meses atrás. Al comentar la diapositiva anterior, Kopits dijo:

La gente de la industria pensó: “Las inversiones en bienes de capital no han hecho más que aumentar. Seguirán yendo bien. Hemos seguido esta trayectoria desde siempre, y solo vamos a continuar ganando cada vez más dinero con esto”.

¿Y por qué pensaron así? La razón es que en un modelo limitado por la demanda, para aquellos de ustedes que estudiaron economía, el precio es igual al coste marginal, ¿verdad? Así que si mis costes aumentan, el precio también lo hará, ¿correcto? Eso es un modelo limitado por la demanda. Así que si me cuesta más obtener petróleo, ello no es un gran problema, puesto que, en un modelo limitado por la demanda, el mercado lo reconocerá en algún momento.

¡Pero no en un modelo limitado por la oferta! En un modelo limitado por la oferta, el precio se incrementa hasta alcanzar uno que es muy parecido al de monopolio, tras lo cual realmente no puedes aumentarlo porque ese consumidor marginal se las apañará con menos en vez de pagar más. No reconocerán [pagarán] tu coste marginal. En ese modelo, alcanzas un precio y después de él hay una resistencia significativa del consumidor a superar ese precio. Ese es el “precio limitado por la oferta”. Si tus costes siguen subiendo, el consumidor no lo reconocerá.

La previsión de unas inversiones en bienes de capital rápidamente crecientes es implícitamente una previsión limitada por la demanda. Según este tipo de pronósticos, claro que los gastos en bienes de capital pueden subir hasta alcanzar un billón de dólares al año. Podemos gastar un billón de dólares al año en buscar petróleo y gas. La economía mundial lo aceptará.

Cito esto porque no estoy segura de haber explicado la situación exactamente así. Quizá haya dicho que la demanda tiene que estar relacionada con lo que los consumidores puedan permitirse. Los salarios no suben por sí mismos, como por arte de magia (a pesar de que los economistas piensen que sí pueden hacerlo).

Según Kopits, el coste de extraer petróleo ha estado creciendo en los últimos años (desde 1999) al 10,9% anual (“CAGR” significa “tasa compuesta de crecimiento anual”).

Los costes están aumentando rápido

Gastos en bienes de capital (prospección y extracción) por barril

• Los beneficios han disminuido porque los costes están subiendo más rápido que los ingresos. Los gastos asociados a la prospección y extracción por barril han estado aumentando cerca de un 11% al año.

• Los precios del Brent se han mantenido en gran medida estancados.

• Por consiguiente, una serie de proyectos han sido pospuestos, cancelados o paralizados para ser reevaluados.

• Los precios del Brent se han mantenido en gran medida estancados.

• Por consiguiente, una serie de proyectos han sido pospuestos, cancelados o paralizados para ser reevaluados.

Al mismo tiempo, los precios del petróleo se han mantenido planos. En el gráfico anterior, los “gastos en bienes de capital (prospección y extracción por barril” constituyen más o menos el mismo tipo de gastos mostrados en los dos gráficos anteriores. "E and P" significa “prospección y extracción”.

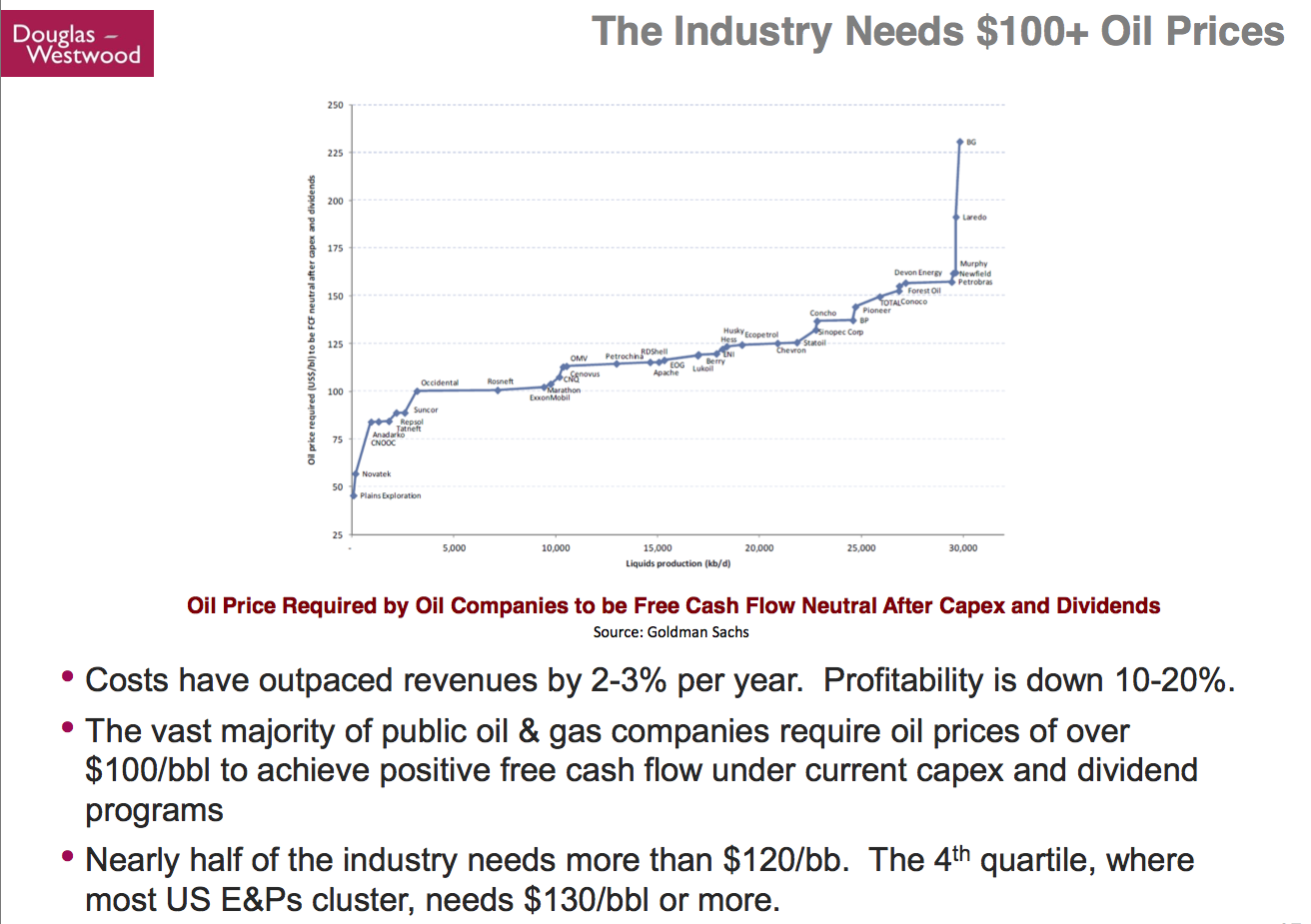

Kopits explicó que la industria petrolera necesita precios por encima de los 100 dólares por barril.

La industria necesita precios por encima de 100 $

Precio del petróleo requerido por las petroleras para tener flujo de caja libre igual a cero descontando la inversión en bienes de capital y los dividendos

• Los costes han aumentado a un ritmo entre un 2 y un 3%al año más rápido que los ingresos. La rentabilidad se ha reducido entre un 10 y un 20%.

• La gran mayoría de las compañías estatales de petróleo y gas requieren unos precios por encima de los 100 dólares el barril para tener un flujo de caja libre positivo bajo los actuales programas de inversión en bienes de capital y reparto de dividendos.

• Cerca de la mitad de la industria necesita un precio superior a los 120 dólares por barril. Las petroleras del cuarto cuartil (el 25% de las compañías con menor producción), donde se concentran la mayoría de las E and P estadounidenses, necesitan un precio de 130 dólares por barril o más.

• La gran mayoría de las compañías estatales de petróleo y gas requieren unos precios por encima de los 100 dólares el barril para tener un flujo de caja libre positivo bajo los actuales programas de inversión en bienes de capital y reparto de dividendos.

• Cerca de la mitad de la industria necesita un precio superior a los 120 dólares por barril. Las petroleras del cuarto cuartil (el 25% de las compañías con menor producción), donde se concentran la mayoría de las E and P estadounidenses, necesitan un precio de 130 dólares por barril o más.

La versión del gráfico que tengo es demasiado pequeña para leer los nombres de las diferentes compañías. Si desea analizar el gráfico con nombres más grandes, puede descargar la presentación original.

Históricamente, las petroleras han empleado un enfoque de flujo de caja descontado para averiguar si, a largo plazo, la inversión en un campo en particular será rentable. Desafortunadamente, este enfoque “estándar” no ha servido de mucho en los últimos años. Los gastos han estado aumentando demasiado deprisa y ha habido demasiadas perforaciones que han rendido por debajo de lo esperado. Lo que Kopits mostró en la diapositiva anterior son los precios que las petroleras necesitan basándose en otro criterio ―un criterio de “flujo de caja”― para que cada año tengan dinero suficiente con el que pagar las inversiones actuales en bienes de capital, además de los costes actuales y los dividendos actuales.

La razón para utilizar el enfoque de flujo de caja es que las compañías se han encontrado con que se quedan cortas: descubren que, después de costear las inversiones en bienes de capital y otros gastos como los impuestos, no les queda suficiente dinero para repartir dividendos a menos que pidan un crédito o vendan activos. Y las petroleras tienen que repartir dividendos porque los planes de pensiones y otros compradores de sus acciones esperan recibir dividendos regularmente en pago por su inversión bursátil. Los dividendos son importantes para los planes de pensiones.

En el último punto de la diapositiva, Kopits nos indica que, teniendo en cuenta este hecho, la mayoría de las petroleras estadounidenses necesitan un precio de 130 dólares por barril o más. He observado que la brasileña Petrobras necesita uno por encima de los 150 dólares el barril. (OSX, la segunda petrolera brasileña, fue recientemente a la bancarrota.)

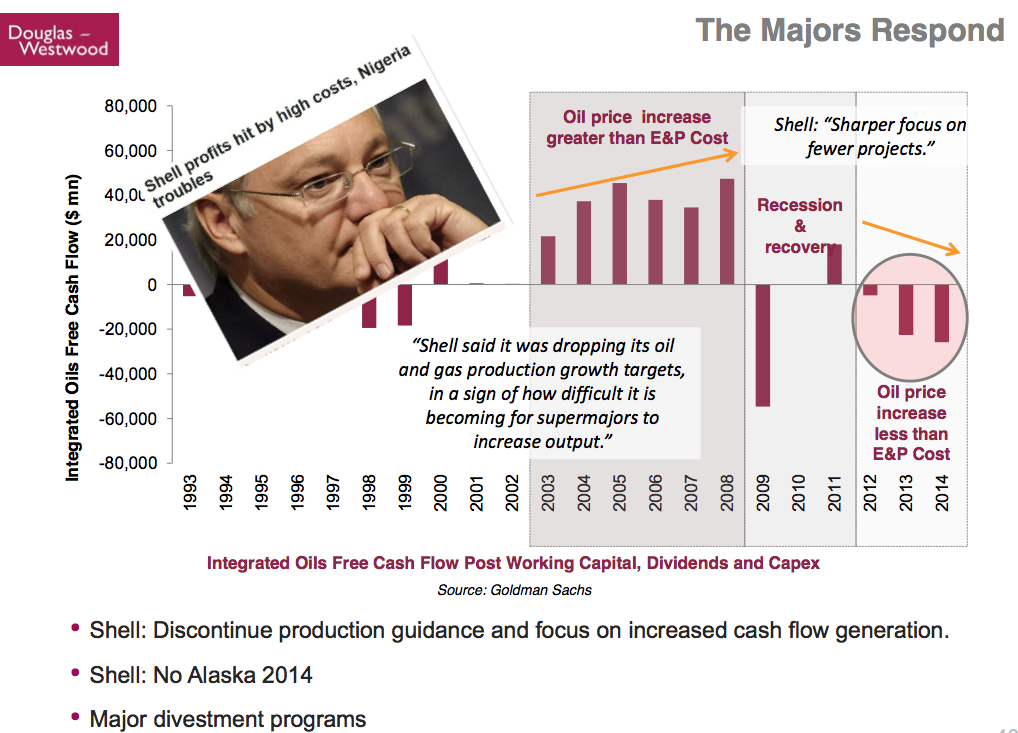

En la siguiente diapositiva, Kopits mostró cómo está respondiendo Shell Oil a la mala situación del flujo de caja de las grandes petroleras, basándose para ello en declaraciones recientes.

(Traducción de los textos insertos en el gráfico)

Las grandes petroleras responden

“Shell afirmó que estaba rebajando sus objetivos de crecimiento de la extracción de petróleo y gas en una clara señal de cuán difícil es para las grandes petroleras aumentar la producción”

El precio del petróleo sube más que los costes de prospección y extracción.

Shell: “Vamos a centrar nuestra atención en menos proyectos”.

Recesión y recuperación. El precio del petróleo sube menos que los costes de prospección y extracción.

Leyenda: Flujo de caja libre de las compañías petroleras integrales (N. del T.: que controlan todas las fases del negocio del petróleo, desde la extracción al refinado; son siempre grandes compañías) descontando capital circulante, dividendos y bienes de capital.

• Shell: Dejar de orientarse a la producción para concentrarse en la generación de flujo de caja.

• Shell: No a Alaska en 2014.

• Grandes programas de desinversión.

• Shell: No a Alaska en 2014.

• Grandes programas de desinversión.

Básicamente, Shell está haciendo recortes. Ya no va a decirles a los inversores cuánto piensa producir en el futuro, y en vez de ello se centrará en generar flujo de caja, al menos en parte, liquidando programas existentes.

De hecho, Kopits informó de que todas las grandes petroleras están anunciando programas de desinversión. ¿Vender activos resuelve realmente los problemas de las petroleras? Lo que les gustaría de verdad hacer es subir sus precios, pero no pueden hacerlo porque los precios no los fijan ellos, sino el mercado (y los precios no son lo bastante altos). Además, las petroleras en realidad no pueden recortar costes. Así que en vez de ello venden activos para repartir dividendos, o quizá solo para salir del negocio. Sin embargo, ¿es esto sostenible?

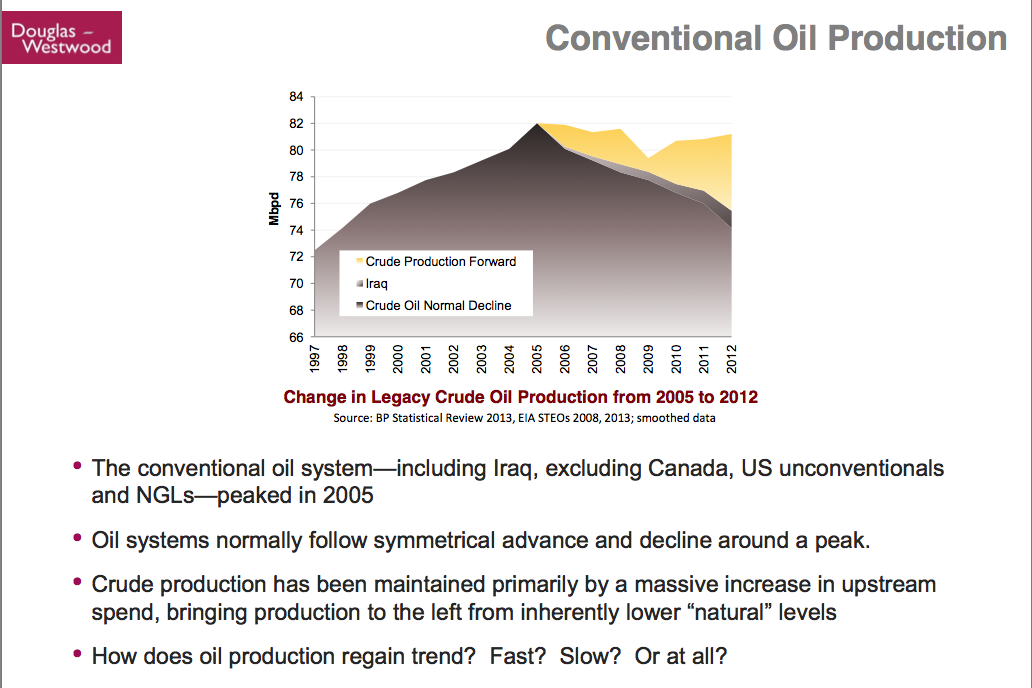

Producción de petróleo convencional

Cambio en la producción de petróleo de los campos ya existentes desde 2005 a 2012

• El sistema de petróleo convencional –incluyendo Irak y excluyendo Canadá, los no convencionales de EE.UU. y los Líquidos de Gas Natural– alcanzó el pico en 2005.

• Los sistemas petroleros normalmente siguen un aumento y un declive simétrico alrededor de un pico.

• Pero la producción de crudo se ha mantenido en un nivel más elevado de lo que le correspondería, básicamente mediante un incremento masivo en las inversiones en prospección y extracción .

• ¿Cómo se recuperará la tendencia natural de la producción de petróleo? ¿Rápido? ¿Lento? ¿O no lo hará en absoluto?

• Los sistemas petroleros normalmente siguen un aumento y un declive simétrico alrededor de un pico.

• Pero la producción de crudo se ha mantenido en un nivel más elevado de lo que le correspondería, básicamente mediante un incremento masivo en las inversiones en prospección y extracción .

• ¿Cómo se recuperará la tendencia natural de la producción de petróleo? ¿Rápido? ¿Lento? ¿O no lo hará en absoluto?

La diapositiva de arriba muestra que la producción de petróleo convencional llegó al pico en 2005. La línea superior corresponde a la producción total de petróleo convencional (calculada como la producción mundial de petróleo menos los líquidos del gas natural, el shale oil estadounidense y otros no convencionales, y las arenas asfálticas de Canadá). Para obtener su estimación de “Declive normal del petróleo convecional”, Kopits usa una imagen especular de la subida en la producción de petróleo convencional anterior a 2005. También muestra como un ítem separado el incremento de producción de Irak desde 2005. La franja amarilla llamada “Aumento de la producción de crudo” es entonces la línea superior menos los otros dos ítems. Ha costado 2,5 billones de dólares añadir este bloque amarillo. Ahora esta estrategia ha acabado su recorrido (teniendo en cuenta los malos resultados que las compañías están reportando de las nuevas perforaciones), así que, ¿qué harán ahora las compañías?

Las E and P recortan inversión una tras otra

Financial Times: “Las grandes petroleras, bajo presión para contener los gastos”

Credit Suisse: “Las plataformas se amontonan el próximo año”

Rigzone: “Hess recorta el presupuesto de capital para 2014”

BG Group: “Se prevé un descenso de la inversión en bienes de capital”

Wall Street Journal: “Statoil pospone su objetivo de producción para 2020”

Chevron: “Chevron reduce su inversión en bienes de capital para 2014 y centra su atención en el gas de esquisto”

Credit Suisse: “Las plataformas se amontonan el próximo año”

Rigzone: “Hess recorta el presupuesto de capital para 2014”

BG Group: “Se prevé un descenso de la inversión en bienes de capital”

Wall Street Journal: “Statoil pospone su objetivo de producción para 2020”

Chevron: “Chevron reduce su inversión en bienes de capital para 2014 y centra su atención en el gas de esquisto”

• El director general de Statoil, Helge Lund: recorte de costes de 1.300 millones de dólares al año empezando en 2016 en un intento de contrarrestar la escalada de costes en el sector petrolero.

• Chevron: reducción de un 5% en inversión en bienes de capital en 2014, desde los 42.000 millones de dólares invertidos en 2013.

• Hess reducirá un 30% en dos años la inversión en bienes de capital.

• Shell reducirá un 20% la inversión en bienes de capital en 2014.

• BG (British Gas) espera para 2015-2016 una caída de la inversión en bienes de capital de entre 8.000 y 10.000 millones de dólares desde los 12.000 millones (estimación de BG) invertidos en 2013.

• Chevron: reducción de un 5% en inversión en bienes de capital en 2014, desde los 42.000 millones de dólares invertidos en 2013.

• Hess reducirá un 30% en dos años la inversión en bienes de capital.

• Shell reducirá un 20% la inversión en bienes de capital en 2014.

• BG (British Gas) espera para 2015-2016 una caída de la inversión en bienes de capital de entre 8.000 y 10.000 millones de dólares desde los 12.000 millones (estimación de BG) invertidos en 2013.

En la diapositiva anterior, Kopits ofreció pruebas de que muchas compañías han estado recortando su presupuesto en los meses recientes. Se trata de grandes reducciones, de miles y miles de millones de dólares.

Grandes petroleras cotizadas en bolsa: inversión en bienes de capital

Producción de petróleo histórica y prevista e inversión en bienes de capital (provisional, sujeta a revisión)

• La disciplina de capital es ahora un asunto clave para las grandes petroleras.

• Crecimiento del flujo de caja por encima del crecimiento de la producción.

• Implica soltar lastre.

• Deterioro sustancial de las perspectivas desde octubre de 2013.

• Las grandes petroleras afrontan un ambiente muy exigente.

• Crecimiento del flujo de caja por encima del crecimiento de la producción.

• Implica soltar lastre.

• Deterioro sustancial de las perspectivas desde octubre de 2013.

• Las grandes petroleras afrontan un ambiente muy exigente.

En el gráfico anterior, Kopits trata de estimar la forma del descenso en inversión de capital. Este gráfico no incluye todas las compañías; excluye las más pequeñas y las compañías estatales, así que representa alrededor de un tercio del mercado. La línea gris horizontal de arriba indica el consenso de la industria allá por Octubre de 2013. Las otras líneas representan estimaciones más recientes de cómo está disminuyendo la inversión de capital. El descenso más pronunciado es la previsión basada en las declaraciones de Hess. El siguiente más pronunciado (la línea punteada en gris) es la previsión basada en los recortes de Shell. El recorte para la parte del mercado que no se muestra en el gráfico es probable que sea diferente.

Petróleo y crecimiento económico

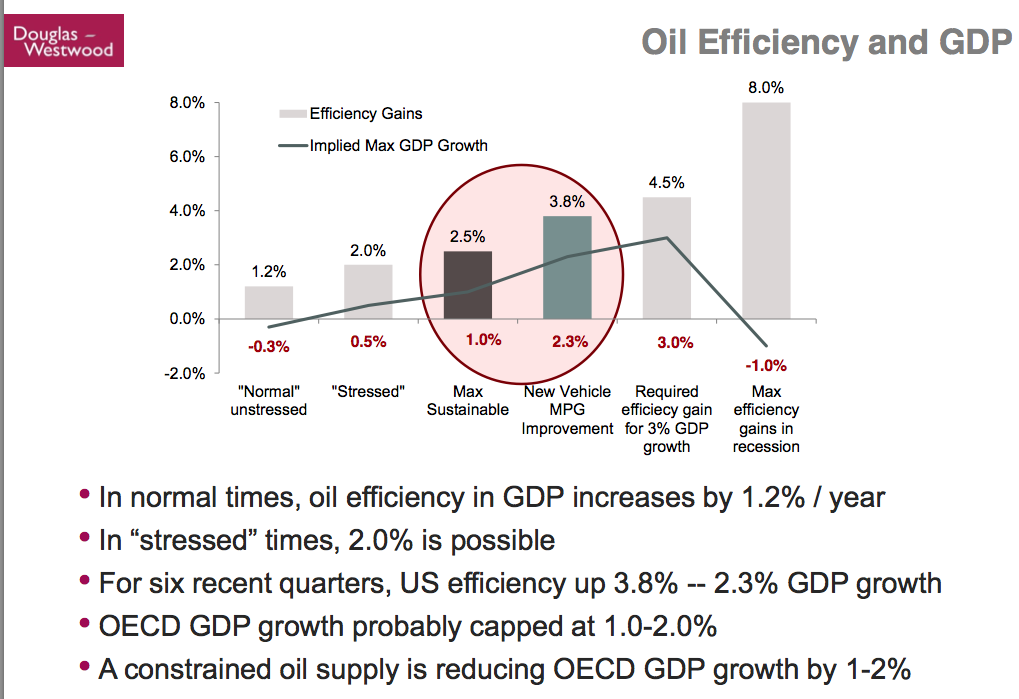

En la diapositiva de abajo, Kopits ofrece su visión de cuánta eficiencia se puede ganar en un año dado.

Eficiencia (de consumo) de petróleo y PIB

▬ Mejora de la eficiencia

― Máximo crecimiento del PIB implicado

Leyendas de las barras del gráfico:

“Normal”, sin presión / “Bajo presión” / Máximo sostenible / Nuevas mejoras de kilometraje por litro en vehículos / Mejora de la eficiencia requerida para un crecimiento del PIB del 3% / Máxima mejora de la eficiencia en recesión

• En tiempos normales, la eficiencia energética asociada al consumo de petróleo en el PIB crece un 1,2% al año.

• En tiempos “estresados”, es posible un 2%.

• Durante seis trimestres recientes, la eficiencia de EE.UU. subió un 3,8% con un 2,3% de crecimiento del PIB.

• El crecimiento del PIB de la OCDE está probablemente limitado al 1 o 2%.

• Una oferta limitada de petróleo está reduciendo el crecimiento del PIB de la OCDE en un 1 o 2%.

• En tiempos “estresados”, es posible un 2%.

• Durante seis trimestres recientes, la eficiencia de EE.UU. subió un 3,8% con un 2,3% de crecimiento del PIB.

• El crecimiento del PIB de la OCDE está probablemente limitado al 1 o 2%.

• Una oferta limitada de petróleo está reduciendo el crecimiento del PIB de la OCDE en un 1 o 2%.

Según Kopits, el incremento sostenible máximo de la eficiencia es del 2,5% en periodos sin recesión, pero lo más normal es un aumento del 1% al año. Con el incremento actual de la oferta, el crecimiento del PIB de la OCDE está limitado a entre el 1 y el 2%. El efecto de una limitación de la oferta de petróleo es una reducción del crecimiento de la OCDE de entre un 1 y un 2%.

Conclusiones

Conclusiones

• Los modelos limitados por la demanda dominan el pensamiento sobre demanda, la oferta, los precios del petróleo y sus efectos sobre la economía.

• Los datos no han respaldado estos modelos en los últimos años; los datos sí que encajan con un modelo limitado por la oferta.

• El enfoque basado en la oferta no será aplicable si China flaquea, se satisface la demanda latente a corto plazo de EE.UU. y el crecimiento de la oferta es sólido.

• Para que el modelo limitado por oferta sea válido, el petróleo debe refrenar el crecimiento del PIB como un elemento implícito del constructo.

• Si el modelo limitado por la oferta es correcto, entonces el crecimiento del PIB depende intrínsecamente de una producción creciente de petróleo.

• Sin dicho incremento, la capacidad de crecimiento del PIB de la OCDE seguirá decayendo indefinidamente (una tasa de crecimiento a largo plazo de entre el 1 y el 2% resulta bastante verosímil y, de hecho, probable).

• A su vez, si esto es cierto, los actuales niveles de déficit presupuestario nacional y de deuda demostrarán ser insostenibles, y será necesaria una segunda ronda de ajustes materiales y duraderos.

• Los datos no han respaldado estos modelos en los últimos años; los datos sí que encajan con un modelo limitado por la oferta.

• El enfoque basado en la oferta no será aplicable si China flaquea, se satisface la demanda latente a corto plazo de EE.UU. y el crecimiento de la oferta es sólido.

• Para que el modelo limitado por oferta sea válido, el petróleo debe refrenar el crecimiento del PIB como un elemento implícito del constructo.

• Si el modelo limitado por la oferta es correcto, entonces el crecimiento del PIB depende intrínsecamente de una producción creciente de petróleo.

• Sin dicho incremento, la capacidad de crecimiento del PIB de la OCDE seguirá decayendo indefinidamente (una tasa de crecimiento a largo plazo de entre el 1 y el 2% resulta bastante verosímil y, de hecho, probable).

• A su vez, si esto es cierto, los actuales niveles de déficit presupuestario nacional y de deuda demostrarán ser insostenibles, y será necesaria una segunda ronda de ajustes materiales y duraderos.

Aunque los modelos limitados por la demanda dominan el pensamiento actual, de hecho un modelo limitado por la oferta es más apropiado en los últimos años.

Parece que andamos escasos de petróleo. Cuando entra petróleo adicional en el mercado, rápidamente es absorbido. Los precios no se han desplomado, y nadie está nervioso por que eso pueda suceder.

Últimamente China ha estado ejerciendo poca presión en los precios de mercado (su demanda se ha debilitado). Kopits piensa que China volverá finalmente al mercado y que ejercerá presión en los precios del petróleo. Por consiguiente, es probable que la presión sobre los precios regrese en algún momento.

Observaciones de Gail

Una cuestión obvia, que creí oír cuando escuché la presentación por primera vez, pero que no oí la segunda vez, es: “¿Quién va a comprar todos esos activos en el mercado y a qué precio?”. China parecería un comprador probable si es que hay que encontrar alguno. Pero cuando varias compañías tratan de vender activos al mismo tiempo, una se pregunta qué precios estarán disponibles.

La nueva estrategia es, en efecto, mantener los dividendos devolviendo parte del capital. Claramente, no es una estrategia muy adecuada.

Pasará un tiempo antes de que estos recortes en los gastos en bienes de capital alcancen a la producción de petróleo, pero podría empezar en un año o dos. Es inquietante.

Lo que estamos viendo ahora es un recorte en lo que las compañías consideran “petróleo económicamente extraíble”, algo de lo que las compañías no están informando con precisión. Espero que lo que se esté vendiendo no sean sobre todo “reservas probadas”.

En la charla todo parecía indicar que la falta de inversión suficiente esté a punto de hundir el sistema. Ése es básicamente el límite esperado en los Límites del Crecimiento,

En teoría, si un aumento de la demanda china de petróleo volviera a incrementar los precios, esto podría en teoría animar un incremento de las actividades de perforación, pero es dudoso que las economías pudieran resistir los altos precios; ya están teniendo problemas en el nivel actual de precios, considerando la continua necesidad de “flexibilización cuantitativa” para mantener bajos los tipos de interés.

Una noticia reciente llevaba por título “Los ministros de Economía del G20 acuerdan subir el objetivo global de crecimiento”. De acuerdo con el artículo: “El señor Hockey dijo que alcanzar el objetivo requeriría incrementar la inversión, pero que eso podría crear ‘decenas de millones de nuevos puesto de trabajo’.”

El recorte de inversiones por parte de las petroleras está trabajando justo en la dirección equivocada. Si los recortes actúan para acortar la futura extracción de petróleo, ello hundirá aún más el crecimiento.

No hay comentarios:

Publicar un comentario

La sección de comentarios de este blog ha sido clausurada por ser imposible su gestión. Disculpen las molestias. Pueden seguir comentando en el Foro OilCrash: http://forocrashoil.blogspot.com.ar/

Nota: solo los miembros de este blog pueden publicar comentarios.