Queridos lectores,

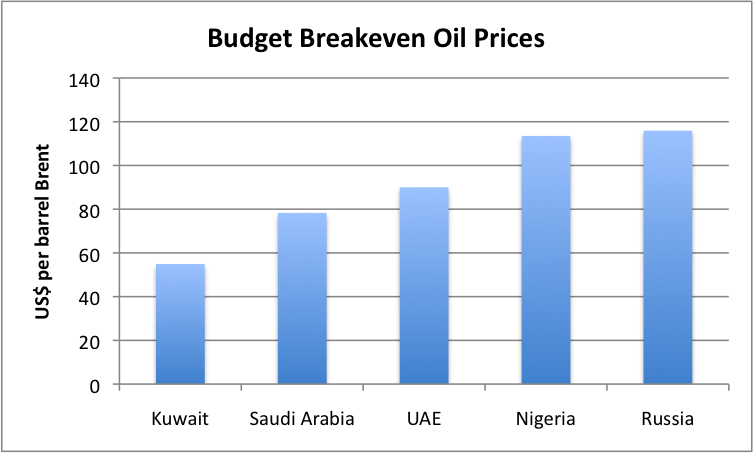

Javier Pérez me ha hecho llegar una lúcida reflexión sobre nuestros mecanismos de disonancia cognitiva colectivos. Atención a la última gráfica: esclarecedora.

Salu2,

AMT

Por qué no queremos saber nada. Información y bienestar.

Si nos ponemos a buscar un buen libro que leer, probablemente el más

breve, que cumple además la condición de ser uno de los más antiguos, es

el Eclesiastés. Los hay más antiguos e igual de buenos, pero no tan

breves. Los hay igual de breves, pero no tan buenos.

Dependiendo de la traducción, hay un párrafo del Eclesiastés en el que

se afirma que el número de los necios es infinito. Pues bien: se quedó

corto.

Bromas aparte, no es esa la cita que yo buscaba, sino esta otra,

concretamente de Eclesiastés 1:18: “Donde hay mucho conocimiento, hay

mucho dolor. Donde hay mucha ciencia, hay mucho sufrimiento”

Así de antigua, como veis, es nuestra preferencia por esconder la

cabeza, tirar para adelante, y no saber nada. El hombre convertido en

vaca, que pasta, rumia y muge sólo de vez en cuando, es el ideal de

felicidad. Y quizás sea cierto; tal vez la simplificación nos haga más

felices y la inconsciencia nos permita vivir más tranquilo, pero algunos

nos preguntamos si ese es el camino que bajó al mono del árbol, o

justamente el contrario.

No

hay discusión posible: el deseo de olvidarnos de todo y esconder la

cabeza está ahí y es ancestral. Con el tiempo hemos disfrazado, o

aderezado, ese mismo impulso con mil teorías psicológicas, pero la

esencia central es la misma: la lucidez es fuente de angustia, y comer

del árbol de conocimiento te convierte en culpable y te destierra del

Paraíso. Por algo uno de los nombres del Demonio es Lucifer, que

significa el portador de la luz, nada menos…

Pero tranquilos, que no me voy a poner teológico ni estáis leyendo mi

examen de ingreso en la escuela de telepredicadores. Mi única intención

con estas citas es ilustrar la antigüedad y carácter antropológico del

problema.

El hecho de que la información disponible sea mayor en nuestros días no

implica que nuestra naturaleza haya variado de modo que estemos

dispuestos a aceptar esa información, y aún menos a integrarla. Nuestra

mente es la que es y cambia a una velocidad que nada tiene que ver con

lo que sería necesario para los nuevos usos que le damos. Lo cierto, nos

pongamos como nos pongamos, es que somos un producto evolutivo capaz de

dominar un cierto grado de complejidad, prever acciones y reacciones de

una manera limitada, y asumir riesgos hasta un punto muy concreto y de

muy baja escala. Y ahí, precisamente, en los sesgos de nuestra mente,

es donde podemos buscar la raíz de este gran problema que nos conduce a

no querer saber nada.

Algunos

ya lo habréis oído antes, pero una buena manera de ilustrar lo que es

la confianza en el futuro y en las posibilidades de la tecnología, es

la vida de un pavo. Un pavo cualquiera.

El

pavo nace en una granja, o en una incubadora industrial. Mira a su

alrededor, y no ve a nadie. Entonces un bicho enorme y feísimo lo

atrapa, y está seguro de que se lo comerá, con plumas y todo, y en ese

mismo instante. Pero no se lo come, sino que lo mete en una jaula con

otros muchos pavitos como él, y allí, hacinado, esperando morir en

cualquier momento, pasa unas cuantas horas con el corazón acelerado,

mientras una fuerza exterior parecida a un terremoto, lo lanza a veces

contra las paredes de su prisión o contra sus compañeros de infortunio. Y

la pesadilla dura hasta que se ve al aire libre, en un lugar donde

pasan muchos monstruos peludos y grandotes.

Después

de un tiempo horrible, el bicho enorme vuelve a agarrarlo, por las

patas y por el cuello, y el pavo vuelve a despedirse de la vida. Pero

no: lo meten en un sitio oscuro y luego lo agitan durante un rato en un

lugar ruidoso, hasta que lo dejan en un corral, donde hay otros animales

parecidos a él, pero más grandes, y a los que oye llamar gallinas.

¿Cual

es en ese momento la confianza del pavo en el futuro? NINGUNA. Esos

somos nosotros en las épocas convulsas, en el año mil, en los momentos

de varias pestes y guerras consecutivas…

Pero

el pavo consigue sobrevivir a aquel día de horror, y el segundo día es

un poco menos malo. El bicho enorme y horrible le da de comer por la

mañana, y aparta a las gallinas que le molestan. Incluso impide que el

perro, otro monstruo espantoso, se acerque a él.

Y el tercer día es un poco mejor, porque se empieza a acostumbrar a su nuevo hogar.

Y

poco a poco el pavo va creciendo, siempre bien alimentado y bien

cuidado. Y su confianza en el futuro crece al mismo tiempo que va

creciendo él. Porque vive tranquilo, sin sobresaltos, y se ha hecho el

más grande y orgulloso del corral. Lo tratan mejor que a nadie y las

gallinas ni se atreven a acercarse.

Su optimismo y su confianza en el futuro y en sus propias fuerzas crecen sin parar.

¿Y cual es el día de mayor fuerza, confianza y optimismo en el futuro del pavo? La víspera de Nochebuena, por supuesto…

No parece muy tranquilizador, ¿verdad?

Pero

no se trata sólo de reacciones biológicas. También hay mucha gente

interesada en hacer disminuir la información asumida, limitando

cualquier conato de preocupación. Desde los grandes centros comerciales,

que eliminan las ventanas y los relojes de su diseño, para evitar que

la gente vea que está lloviendo o que se le está haciendo tarde, los que

manejan cualquier tipo de gestión tienen como primera norma evitar la

ansiedad de sus administrados.

Y no es mala fe, sino algo completamente normal. Cualquier gerente

competente, trabaje en una empresa o en un gobierno, sabe que existe un

umbral de ansiedad a partir del cual la gente pierde los estribos y se

vuelve irracional. Y cuando la gente se vuelve irracional las pérdidas

se multiplican, las suyas y las de todos.

Los políticos democráticos temen a sus electores y saben que decirles

la verdad puede cerrarles cualquier camino hacia la reelección. Los

economistas temen a los pánicos bancarios y bursátiles, con sus

profecías autocumplidas y sus hundimientos producidos por la simple

falta de confianza en los mercados. Hasta los militares temen a la

desmoralización de sus tropas, que induzca una rápida retirada por la

escasa voluntad de luchar. Todo, como veis, induce a matar al mensajero

que no se avenga a traer buenas noticias o, como poco, a callarse la

puñetera boca.

Para ilustrar lo que sucede, no hay como mostrar un ejemplo gráfico.

Quizás así comprendamos a los que nos enfrentamos los que hemos decidido

no dar la espalda al problema de la escasez de energía barata.

El

gráfico muestra la evolución del índice bursátil Dow Jones entre 1920 y

1940. Echadle un ojo, o mejor aún, miradlo detenidamente. ¿No

encontráis nada raro?

En

1929 llega el crack bursátil y la gran Depresión. Eso ya lo sabíamos

todos. De 1929 a 1932 se acentúa la caídas, hasta los mismísimos

infiernos, con pérdidas superiores al 80% y un desánimo terrorífico.

Pero

lo que casi nadie suele ver en esta gráfica es que la segunda Guerra

Mundial comienza en septiembre de 1939, ¡y a nadie parece importarle un

carajo!

En

marzo de 1938 los nazis orquestan una extraña fusión con Austria, o más

bien su invasión . ¿Baja la bolsa? No demasiado. Sólo un poco. ¿A quién

le importa? En noviembre de 1938 los nazis ocupan los sudetes checos.

¿Y la bolsa? Baja un poquito, pero nada importante. ¿Y en 1939? En 1939

ya no se trataba de malas vibraciones, sino de una guerra enorme ya

declarada. Los alemanes y los rusos, coordinadamente, invaden Polonia.

Inglaterra y Francia declaran la guerra inmediatamente a Alemania, pero

como no se declara también la guerra a Rusia, todo el mundo lo

interpreta como una especie de cachondeo para quedar bien, y la bolsa ni

se inmuta. Esa es, por supuesto, una de las explicaciones que he leído.

Hay ocho o diez más, pero la conclusión no varía.

Si

la gente consiguió quitarle importancia a una guerra ya declarada, todo

para poder seguir pensando que las cosas irían bien y no pasaría nada,

¿qué puñetas esperamos que digan de la advertencia de que el fin del

petróleo barato supondrá un gran desastre?

Y no es derrotismo: es un baño de realidad.