Queridos lectores:

Ahora que por fin tengo un poco menos de carga de trabajo, he estado echándole un vistazo a las estadísticas del la Corporación de Reservas Estratégicas de Productos Petrolíferos (CORES). CORES es una institución española encargada de controlar el estado de petróleo, productos petrolíferos y gas natural en España, con capacidad ejecutiva (es el organismo encargado de gestionar las reservas estratégicas del estado, pero también monitoriza el estado de las reservas comerciales, las que controlan las compañías privadas).

Si acceden a la sección de estadísticas, podrán encontrar datos mensuales de importación, exportación, existencias y consumo. La interpretación de los datos no es tan sencilla como podría parecer, porque las fluctuaciones en las cantidades de un mes a otro son muy importantes por cuestiones logísticas diversas (por ejemplo, un petrolero que se retrasa reduce sensiblemente el balance de un mes e incrementa el del mes siguiente). Por eso la valoración de los datos debe hacerse con cierta precaución y aceptando que el margen de incertidumbre (más que de error) es relativamente elevado, debido a esa gran variabilidad intrínseca. Para hacer comparaciones en importaciones y exportaciones, tomaré como referencia la media de 2025.

De todas maneras, y con todas esas salvedades, hay una cosa que es bastante clara: hasta el 31 de mayo (que es donde llega la serie que he analizado, aunque en breve estará hasta el 30 de junio), las reservas de España se mantienen en valores máximos, equivalentes a unos 102 días de consumo nacional aproximadamente - de hecho, se han incrementado las reservas con respecto a los 95 días que había a principios de año. Eso se ha conseguido sin que se observe una disminución en el consumo interior. ¿Cómo se ha obrado este prodigio, en una situación de escasez originada por el cierre del estrecho de Ormuz? Analicémoslo.

Fijémonos primero en las importaciones de petróleo crudo. El promedio de los cinco primeros meses del año registra una ligera caída (1,4%) con respecto al mismo período de 2025. Eso representa una bajada de unas 70.000 toneladas mensuales; dividiendo por 140, eso equivale a 500.000 barriles mensuales o 16.000 barriles diarios. Por comparación, el consumo medio de productos petrolíferos en España es de 1,25 millones de barriles diarios o 37,5 millones de barriles mensuales, así que la caída de las importaciones de crudo vendrían a ser como un 1,3% del consumo español. Mirando el detalle, se ve que las importaciones cayeron drásticamente en febrero y marzo, alrededor de un 10% respecto a los valores de 2025, pero en abril subieron hasta un 10% por encima de la media, y en mayo se quedaron un 2% por encima de la media. Si nos fijamos en las variaciones según los países de los que importamos, han caído fuertemente las importaciones de Oriente Medio (lógicamente) y de los EE.UU., y han aumentado principalmente las de los países africanos y especialmente de Libia y Argelia.

Pero también son importantes las importaciones de productos petrolíferos: España cubre algo más del 80% del consumo nacional de diésel y queroseno con la producción de sus refinerías, pero el resto se tiene que importar. Si analizamos la situación con la importación de productos petrolíferos, la caída es más considerable, de unas 200.000 toneladas mensuales (un 8% de las importaciones de productos), equivalente a 1,1 millones de barriles mensuales, que igualmente es poco comparado con el consumo nacional (un 3%). El problema, por supuesto, es que tiene una incidencia importante en esos dos combustibles, diésel y queroseno.

En resumen, las importaciones de petróleo crudo y productos petrolíferos han caído en los 5 primeros meses el equivalente al 4,3% del consumo nacional. Entonces, ¿cómo se lo ha hecho España para no solo no reducir sus reservas, sino incluso aumentarlas?

Fácil: reduciendo las exportaciones de productos petrolíferos. Drásticamente: alrededor de 360.000 toneladas mensuales (un 20% de las exportaciones). Caen algo las exportaciones de gasóleos (unas 83.000 toneladas menos, un 14%), suben en realidad las de querosenos (unas 11.000 toneladas, un 23% más), y lo que más cae son las exportaciones de gasolinas (131.000 toneladas, un 29%) y "otros productos" (principalmente, lubricantes, asfaltos y coque; caen 114.000 toneladas, un 24% menos).

De ese modo, España está manteniendo altas sus reservas y evita tener que implementar las medidas de racionamiento que prevé la ley. Sin embargo, los datos que he mostrado arriba permiten intuir algo preocupante. Y es que se estaría almacenando más gasolina y la categoría de "otros productos", y que en realidad estarían cayendo otras categorías en lo almacenado. Por desgracia, CORES no da la clasificación de las existencias por tipo de producto petrolífero. Y tampoco da los datos de producción de las refinerías mes a mes sino por año completo (el último, por tanto, es de 2025), y sin esos datos es complicado saber qué es lo que se está almacenando. Y aunque podría usar datos promedio de las refinerías del año 2025, no está claro que sean comparables con lo que está pasando ahora mismo, ya que si cambias el tipo de petróleo que procesas (obligado, por los cambios de orígenes de la importación), cambia la cantidad de producto (y eso sin contar con la necesidad de contar con otras materias primas, como el molibdeno).

Pero lo que sí que puedo hacer es comparar los cambios en importaciones y exportaciones de productos petrolíferos (siempre en referencia al promedio de 2025):

| (en miles de toneladas) | Variación importaciones productos petrolíferos | Variación exportaciones productos petrolíferos | Balance (var. importaciones -var. exportaciones) |

| GLP | -14,00 | +2,98 | -16,98 |

| Gasolinas | -124,61 | -131,42 | +6,81 |

| Querosenos | 11,10 | 10,81 | +0,29 |

| Gasóleos | -36,14 | -82,39 | +46,25 |

| Fuelóleos | -67,39 | -46,93 | -20,46 |

| Otros productos | 31,19 | -113,91 | 145,10 |

La tabla de arriba nos da una idea de qué es lo que está yendo hacia el almacenamiento. Para hacer las cosas correctamente, tendríamos que poner la salida de las refinerías y por último descontar el consumo nacional. Pero en cuanto al segundo, no ha variado sustancialmente, y en cuanto al primero, sabemos que las importaciones han caído ligeramente, así que probablemente ninguno de los dos tiene un impacto muy grande sobre el balance de la tabla de arriba.

¿Y qué dice la tabla de arriba? Que, hasta mayo de 2026, en el almacenamiento hemos aumentado ligeramente la cantidad de gasolina, significativamente la de gasóleos y en gran medida la de "otros productos". Y que ha bajado la de GLP y la de fuelóleos - el queroseno prácticamente no varía, sube muy poco.

La buena noticia es que estamos almacenando más gasóleo (categoría que incluye el diésel), que es un combustible fundamental. La mala, que bajamos fuelóleos, que es un combustible importante en los usos industriales (barcos, generación de electricidad, etc). Y la preocupante, que estamos llenando nuestros almacenes de "otros productos", que tampoco está tan claro que necesitemos tanto, pero que sirven para que las reservas se mantengan elevadas - al menos, desde el punto de vista estadístico, y se evite la activación de los mecanismos de racionamiento previstos por la ley. Un pequeño truco contable para redondear la estadística.

Con todo, España está capeando bien esta crisis, y eso es algo que se tiene que reconocer. La presencia de 8 refinerías en su territorio le da un margen de maniobra que otros no tienen. También es cierto que, con el recrudecimiento de las hostilidades entre EE.UU. e Irán, veremos cuánto de esto se puede mantener en los próximos meses. Pero objetivamente en España se han tomado medidas efectivas para mantenerse el mayor tiempo posible.

Veamos cómo está la situación en el resto del mundo.

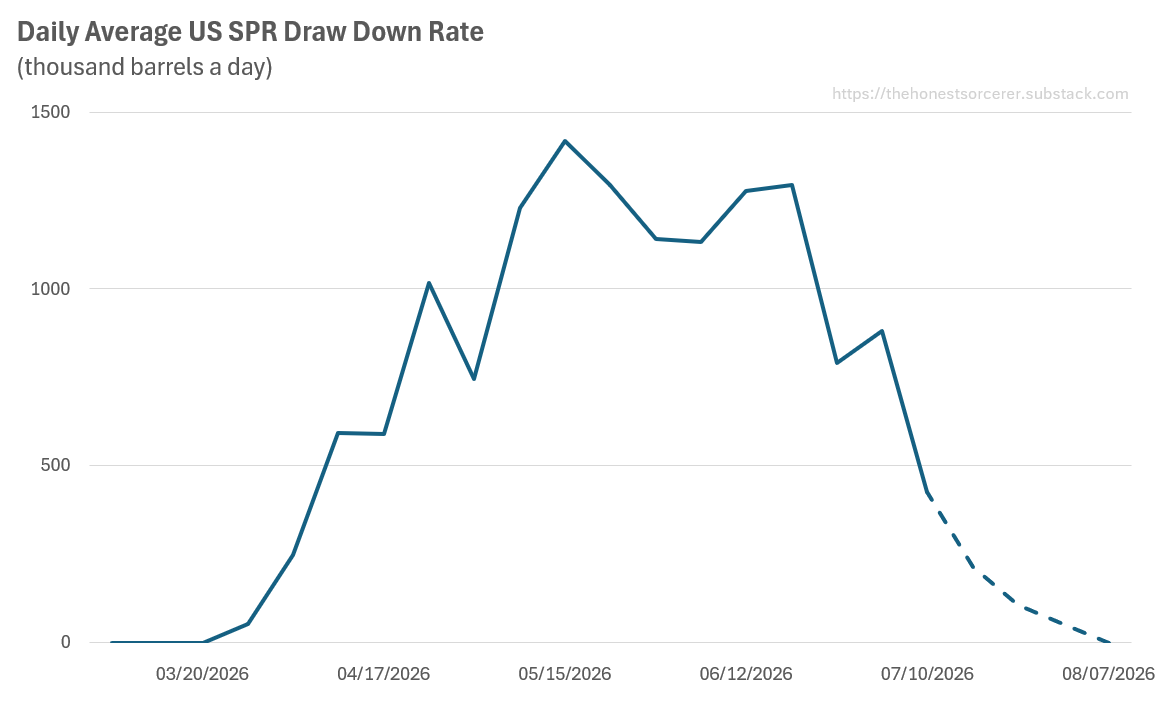

En un reciente artículo de The Honest Sorcerer, éste mostraba cómo está evolucionando el ritmo de extracción de petróleo desde la reserva estratégica de los EE.UU.

Esta clara caída en la extracción de petróleo obedece a que los niveles de los almacenes subterráneos de los EE.UU. son críticamente bajos, probablemente más bajos de los niveles para los que fueron diseñados como seguros. Comenta también que en un reciente informe del gobierno estadounidense se describen fallos de maquinaria y vertidos, y que hay el riesgo de que si se reduce demasiado el nivel de la reserva, los reservorios donde están contenidos pueden empezar a infiltrarse de agua y a derrumbarse. Teniendo en cuenta la evolución de la extracción, parece poco probable que EE.UU. vaya a poder seguir exportando petróleo de la reserva como hasta ahora. Pensemos que desde el comienzo de la guerra y hasta abril, EE.UU. incrementó en 2 millones de barriles diarios (Mb/d) sus exportaciones de petróleo.

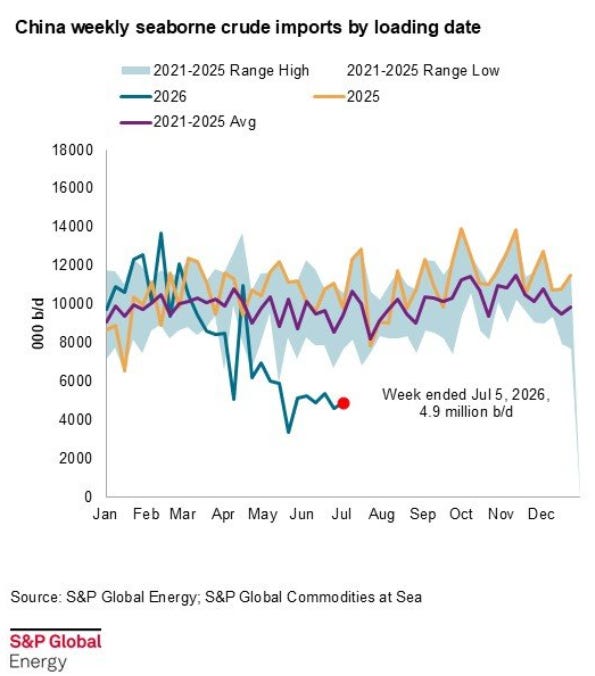

Por su parte, China redujo sus importaciones de unos 10 Mb/d a unos 5,0 Mb/d, liberando así nada menos que 5 Mb/d para aliviar las carencias del mercado.

Sin embargo, parece que este mes China ha incrementado sus importaciones desde los 4,9 Mb/d de principios de julio a los 7,8 Mb/d. Si este movimiento se confirma, el colchón que ofrecía China se habría reducido de 5 a 2,2 Mb/d.

Pero, ¿cuánto petróleo está faltando desde el principio de la guerra? Según reconocen tanto la Agencia Internacional de la Energía como el Departamento de Energía de los EE.UU., al menos 13 Mb/d.

|

| Imagen de Peak Oil Barrel, https://peakoilbarrel.com/march-world-oil-production-collapses/. La línea roja es la previsión del Departamento de Energía de los EE.UU., con un repunte a partir de mayo inverosímil y que obviamente no se está produciendo. |

EE.UU. aportó 2 Mb/d y China redujo sus importaciones 5 Mb/d, pero aún así han estado faltando 6 Mb/d, lo que viene a ser el 6% de la producción mundial o el 12% del petróleo disponible comercialmente. En ese contexto, España lo ha hecho muy bien, pues solo le ha faltado el 4,3%, pero eso está claro que se logra a costa de que otros tengan déficits peores que el 12%.,

¿Quiénes?

Obviamente, los países del Sur global: países de África, América Latina y el sudeste asiático. También se ha visto severamente afectados Australia, Japón o la India. Esto ha llevado a países como China, India, Japón o Corea del Sur a incrementar su consumo de carbón para compensar parte de su faltante energético. Y progresivamente el problema ha ido afectando a los países del norte. En EE.UU. el precio del galón de gasolina ha vuelto a los 4 dólares, un precio alto para ese país. En Francia, más de 2000 estaciones de servicio tienen restricciones de combustible (el enlace se actualiza, y en el momento que Vd. lo consulte puede reflejar un número diferente). También hay problemas de aprovisionamiento en Luxemburgo, y tensiones en Hungría y hasta en Alemania para ciertos combustibles.

Pero lo peor son los problemas estructurales en el precio de los carburantes. Aunque los EE.UU. están haciendo todo lo que tiene en su mano para controlar el precio del barril de Brent y del WTI (al final, son mercados muy pequeños, ya que las cantidades realmente comerciadas de esas referencias son simbólicas), lo que no para de crecer son los márgenes de refino, es decir, la diferencia entre el valor de un barril de petróleo crudo y uno de un producto refinado. Por ejemplo, el diésel ya está casi en los 90$ por barril (piensen que no hace tanto el margen de refino era de unos pocos dólares).

La razón de este incremento de los márgenes es la falta de petróleos adecuados para las refinerías, y es que los crudos del Golfo Pérsico son estratégicos para la producción de destilados medios como son el gasóleo o el queroseno. Es por eso que en toda Europa estamos viendo que el precio de los carburantes se está acercando ya a los 2$ por litro.

Estamos en tiempo de descuento. Cuanto más se alargue esta situación, más problemas se acumularán, más crecerá la crisis económica y más costará recuperarse. Además, la prolongación de las hostilidades entre Irán y EE.UU. está llevando a más destrucción de infraestructuras en el Golfo Pérsico, lo cual, ya lo comentamos, implicará una pérdida permanente de la producción de petróleo y una aceleración del declive final, y eso sin contar con el resto de materias primas afectadas. Confirmando lo que decíamos en el post anterior, la paz entre Irán y EE.UU. era muy precaria y en cualquier momento iba a saltar por los aires. Ahora, tras unos días de hostilidades, se vuelve a escenificar una vuelta a la mesa de negociaciones; y, poco tiempo después, los ataques volverán a comenzar. No hay posibilidad de entendimiento, en realidad. Irán y EE.UU. no se pueden poner de acuerdo porque sus intereses son opuestos: Irán quiere controlar el estrecho de Ormuz para garantizar unos ingresos constantes que le permitan financiar su esfuerzo bélico para resistirse a los norteamericanos, y éstos no pueden consentir que se establezca ese peaje. Esto solo puede acabar si uno de los dos se rinde.

Pero España está bien aprovisionada y va a aguantar, al menos a nivel de suministro (otra cosa será el precio de los combustibles). No va a haber restricciones generales a corto plazo, aunque sí que puede haber problemas, de algún tipo, con el queroseno y el diésel. Así que, querido lector, váyase tranquilo de vacaciones si no lo ha hecho ya, que no pasa nada. O sí.

Salu2.

AMT