Queridos lectores,

A finales del año 2014 me invitaron a participar en un programa de TV3 donde nos preguntaron (a otro invitado, profesor de economía, y a mi) sobre los bajos precios del petróleo que llevaban experimentándose desde unos meses antes. El interés de la conductora del programa era saber por cuánto tiempo se iba a prolongar esta situación de precios bajos, y si en particular se iban a prolongar, como anunciaban entre otros Goldman Sachs, hasta 2020. Recuerdo haber dicho que la situación de precios bajos no podría durar demasiado tiempo pues la desinversión en exploración y desarrollo de nuevos yacimientos de petróleo llevaría eventualmente a que la producción bajase y eso haría subir los precios, aunque también dije que probablemente el precio no volvería a subir hasta final de 2015 como pronto. Me quedé un poco preocupado con mi afirmación: temía, en aquel momento, que quizá estaba fiando demasiado largo la recuperación del precio del petróleo, y que mi previsión se iría al traste si durante 2015 se producía algún evento sonado en la escena geopolítica que hiciera que el precio del petróleo se disparase. Obviamente, predecir grandes eventos traumáticos a escala internacional es harto difícil (aparte de un ejercicio morboso y desagradable); yo prefiero centrarme en los datos contrastados, en explicar las tendencias, y en apuntar a los riesgos que se dibujan en el horizonte para intentar contrarrestarlos. Desgraciadamente, tengo un pequeño ejército de detractores que intentan darle la vuelta a cualquier presunta contradicción mía (sea real o no) para, a través de ella, atacar el fondo de lo que expongo. Es decir, que si no soy capaz de prever el curso concreto de los acontecimientos durante este año, entonces quiere decir que el problema principal que se discute en este blog (el peak oil, es decir, la llegada a la máxima producción de petróleo y su posterior declive) no es cierto (a pesar de lo abrumador de los datos oficiales que muestro aquí). Como uno de los argumentos caros a estos detractores es el del precio del petróleo (el otro es tildarme de catastrofista, aunque los catastrofistas sean ellos), haber aventurado públicamente que el precio no iba a subir en unos cuantos meses podía haber sido usado, una vez más, en mi contra.

Mi impresión a principios de 2015 es que la crisis económica global que los indicadores macroeconómicos anunciaban continuaría deprimiendo la demanda y manteniendo los precios bajos, hasta que la caída de producción forzase el rebote, cosa que contaba entonces que no se produciría hasta finales de 2015. A pesar de que, en líneas generales, se podría decir que ésa ha sido más o menos la situación, lo cierto es que a principios de 2015 esperaba que los síntomas de una nueva recesión serían más o menos evidentes después del verano, y que los precios eventualmente podrían empezar a rebotar a finales de 2015. Lo cierto y verdad es que en este momento, mayo de 2016, los indicadores macroeconómicos mundiales siguen siendo nefastos pero en lugares como España no se vislumbra, al menos en las noticias, ninguna recesión (lo que no quita que la situación económica de muchas familias no es precisamente boyante). Por otra parte, los factores que llevaron al hundimiento del precio del petróleo a finales de 2014 (y que explicábamos en el post "La espiral") no han desaparecido y en particular la demanda sigue siendo relativamente débil y continúa por debajo de la oferta, a pesar de que la oferta ya ha comenzando a caer (como hemos comentado en diversas ocasiones, 2015 ha sido probablemente el año del peak oil - máximo de producción de todos los hidrocarburos líquidos - aunque necesitaremos que pasen algunos años para confirmar o desmentir esta efemérides).

¿Qué está pasando, pues? ¿Como puede suceder que hayamos llegado, como parece, al peak oil, pero no se estén desencadenando los previsibles efectos económicos negativos?

En buena medida, lo que está pasando es que la actual situación económica no es una sorpresa. El pico de precios del petróleo de 2008, en el que realmente se produjo un desajuste entre la demanda y la oferta que llevo a precios récord y que contribuyó y mucho a la crisis mundial (esta crisis que nunca acabará) fue una sorpresa, pero la situación actual no lo es. Desde hace ya unos años se sabía que el negocio petrolero estaba quemando sus últimos cartuchos, llegando al extremo de descapitalizarse en un último intento por mantener la industria a flote unos años más y no pocos indicaban cómo tenía que acabar la cosa. El fracking fue una apuesta sin futuro pero era todo lo que quedaba. La burbuja de deuda creada alrededor del fracking se ha inflado de manera desmesurada, pero aún no ha llegado el momento de reventarla. Se estira tanto como se puede la situación actual, deseando que lleguen mejores momentos que permitan salvar los muebles, y así seguiremos hasta que se vea que ni con precios altos el fracking será rentable (eso si el continúo goteo de quiebras en el sector no acaba en un hundimiento del sector, desencadenando de paso una crisis financiera mundial).

Si se hubiera actuado con la fría lógica de mercado, haciendo las cosas de la manera habitual, el resultado hubiera sido la conocida espiral de destrucción de oferta - destrucción de demanda: ora la oferta no cubre la demanda, lo que causa que el precio del petróleo sea demasiado caro y acabe dañando a la economía global, causando recesión y por ende destruyendo demanda; ora el precio del petróleo cae demasiado (por la destrucción de demanda), a las endeudadas empresas petroleras les cuesta mantener la producción y acaban unas desinvirtiendo en nueva explotación y otras quebrando, y al final la producción baja hasta que es inferior a la demanda y comienza el ciclo de nuevo. -Obviamente, después de cada ciclo la oferta de petróleo es menor y la actividad económica es más menguada, hasta que finalmente algo reviente. Esta espiral es el esperpéntico resultado de aplicar la lógica del mundo en continuo crecimiento en un momento en que se está chocando con sus límites, y no sólo con el petróleo. La espiral de destrucción de oferta - destrucción de demanda era el nefasto resultado de no entender el momento que vivíamos y dejar que el descenso energético al cual nos lleva el peak oil se desarrollara libremente, sin intentar pilotarlo.

Pero, aunque parezca mentira, se podía hacer algo aún peor. Siguiendo con la analogía de que el descenso energético es un avión con el motor averiado cuyos mandos podemos intentar controlar como sociedad, se podría decir que los movimientos para la transición energética equivaldrían a maniobrar para intentar que el avión planee y conseguir así hacer la caída menos abrupta, mientras que la espiral sería el equivalente a una caída descontrolada, sin nadie a los mandos. Pues bien, lo que estamos haciendo se puede comparar a tomar los mandos de la nave y optar por una caída en picado. Es decir: de una manera necia y deliberada optar por empeorar la cosa, porque la caída sea más dura y más dolorosa. Ése parece ser el curso que estamos siguiendo ahora mismo, como explicaré en el resto de este post.

Hay dos fuerzas diferentes y complementarias que están actuando en en el momento actual. Por una parte está el declive económico, exponente del cual son todos los síntomas de una recesión global de primera magnitud; por el otro, está el declive de los recursos, que nos indica que cada vez es más difícil explotar los recursos naturales no renovables, particularmente el petróleo, y eso aumenta la inestabilidad geopolítica de los países cuya economía depende fuertemente de estos recursos

Con respecto a la primera fuerza (el declive económico), los signos se multiplican por doquier. Merece la pena recordar que hace tan sólo cuatro meses el año 2016 empezó con los peores augurios económicos, con unas fuertes caídas de las bolsas mundiales de las cuales no nos hemos recuperado aún. En febrero las bolsas se estabilizaron y comenzaron un lento y trabajoso retorno a los valores precedentes, sin que en realidad no se haya modificado ningún aspecto fundamental del mercado. Si miramos los índices macroeconómicos que examinábamos entonces, nos encontramos, por ejemplo, que el Baltic Dry Index ha ascendido un poco desde los mínimos de enero, pero sólo para empezar a caer de nuevo. También vemos, como destacaba el post anterior, que el China Containerized Freight Index (índice chino de transporte de contenedores, que mide el precio de los fletes) está en mínimos de la serie histórica, y aunque con pequeñas subidas y bajadas mantiene la tendencia a la baja. La razón está en el estancamiento y leve caída de las exportaciones chinas, acompañada con una gran inversión previa en buques mayores:

| |

| Valor económico (en 100 M€) de las exportaciones chinas: https://www.flexport.com/blog/why-are-ocean-freight-rates-so-low/ |

Las largas colas para cargar y descargar se han hecho frecuentes en todos los puertos del mundo, y es que simplemente la demanda global de bienes no ha evolucionado como estaba previsto. No es que el comercio mundial haya colapsado pero sí que ha alcanzado un pico (peak commerce), un máximo que aún está por determinar si es provisional o definitivo. En este contexto, los precios de la mayoría de las materias primas (con la interesante excepción del litio) están realmente bajos, y mientras los economistas aventuran una u otra explicación (la más popular, el exceso de deuda, que tiene una parte de razón) pocos quieren mirar a la fuerte conexión de estas caídas con la del petróleo. Este año puede ser crítico para el sector petrolífero, con un tercio de las compañías en peligro real de quebrar, y eso está llevando a un frenazo en seco de las inversiones que no sólo conseguirá que la producción de petróleo descienda considerablemente en un par de años, sino que además retira inversiones de los países más dependientes de sus exportaciones de materias primas y los acerca a su bancarrota petrolífera. La realidad es que las clases medias de Occidente están viendo retroceder su renta disponible y aumentar el paro, y eso no sólo deteriora el comercio mundial (con menos demanda de gadgets fabricados en China y otros países emergentes, llevándoles a la recesión) sino que en casa arroja a los restos del naufragio de la clase media a los brazos de líderes populistas sin escrúpulos (con consecuencias futuras difíciles de prever pero probablemente poco agradables). Mientras tanto, las principales potencias industriales intentan mantener a flote su capacidad productiva (y de paso una cierta garantía de empleo y de paz social) por medio de soterradas guerras de divisas.

Las malas perspectivas económicas para Occidente, y la recesión global que va avanzando (y que tarde o temprano acabará afectando a España) se ven compensadas por los bajos precios de las materias primas que alimentan sus economías. Sin embargo, tal beneficio para Occidente no viene a cambio de nada. El declive de los recursos no significa simplemente que la producción de estos recursos disminuya con el tiempo; significa que lo que queda es cada vez menos asequible económicamente, y lo que al final hace que disminuya la producción no es tanto la incapacidad física de producir más sino la imposibilidad económica de hacerlo de manera que sus potenciales consumidores se lo puedan permitir; al fin y al cabo, si un producto no tiene mercado no vale nada. Ambos efectos están teniendo un papel en estos tiempos: por un lado, hay una dificultad física en mantener la producción; por el otro, la producción es cada vez menos asequible y por tanto los clientes disminuyen. El resultado final es un descenso de la producción y una crisis económica y financiera galopante en los países productores.

Del lado de los recursos realmente disponibles, un reciente y exhaustivo estudio científico ha puesto en evidencia que las reservas mundiales de petróleo son probablemente menos de la mitad de las que se anunciaban hasta ahora. Algunos analistas económicos han comenzando a preparar el terreno, a su manera, avisando que las compañías pueden disminuir sus reservas debido a lo que se suele considerar ajustes temporales (debido a los actuales bajos precios del petróleo). Sin embargo, si los precios bajos son persistentes debido a la pérdida de capacidad de compra de la masa de trabajadores menos cualificados (según explica Gail Tverberg), los problemas económicos y financieros para estas compañías y, lo que es peor, para los países productores serán crónicos.

En el momento actual, el declive de los recursos está llevando a una situación desesperada a muchos países. Sin embargo, el foco mediático está sólo en uno: Siria. La crisis de los refugiados y la vergonzosa actitud europea delante de este problema está enmascarando que la conflicitividad bélica del mundo está escalando de manera alarmante, y no casualmente en países productores de petróleo o que son críticos para el paso de hidrocarburos.

Yendo a las guerras actualmente activas, es llamativo lo poco que se habla actualmente de Ucrania, a pesar de que la guerra sigue allí su curso letal. Sin embargo, hay otras dos guerras por el petróleo en curso en países del mundo árabe de las que no se habla en absoluto. Una de ellas es Yemen, donde la intervención directa de Arabia Saudita desde hace más de un año no acabó con la guerra civil sino que convirtió la guerra en un conflicto internacional y, por lo que se ve, inacabable. El caso de Yemen es especialmente sangrante, pues se da la circunstancia de que el conflicto de Yemen era previsible desde hacía tiempo viendo la evolución de su peak oil particular, pero nadie hizo nada para evitarlo; lo cual no es muy esperanzador para otros países, como la propia Arabia Saudita que, no olvidemos, dejará de exportar petróleo antes de que pasen 14 años. El otro país en guerra del que no se habla es Libia: desde el derrocamiento de Gadafi hace 5 años el país ha vivido una intensa guerra civil, que recientemente se ha recrudecido con la extensión de Estado Islámico a su territorio. El Reino Unido e incluso Estados Unidos se están preparando para enviar tropas sobre el terreno, en un movimiento que es difícil de justificar si no es dentro del marco de la creciente inestabilidad geopolítica mundial. Otra guerra activa en África pero de la que es muy difícil obtener información alguna es la de Malí (en este caso por el control del uranio de Níger, como ya comentamos). El ataque hace unos meses a una base de las Naciones Unidas y la presencia de tropas españolas en el conflicto debería hacer más asequible el acceso a información; sin embargo, poca cosa se sabe más allá de que el norte está bajo el control de los tuareg separatistas, de alguna manera aliados a Al Qaeda por lo que parece.

La nómina de países con problemas crecientes y agudizándose por los bajos precios del petróleo no se detiene ahí. Nigeria ya no es el mayor productor de petróleo de África, según dicen debido a los ataques de la milicia de Boko Haram, aunque en parte ese descenso es también por la llegada del país a su propio peak oil. El menosprecio de décadas a la población del delta del Níger, unido a la caída de ingresos y una élite política demasiado alejada de las clases populares está llevando al país a una situación potencialmente explosiva con consecuencias devastadoras para el mercado de petróleo. Otro caso digno de estudio es el de Argelia, un país que en 10 años podría dejar de ser exportador de petróleo (superó su peak oil hace casi 20 años) y que está sufriendo para capear el bajo precio del petróleo, y cuya estabilidad política podría ser más precaria de lo que muchos se piensan. Por completar esta lista ya bastante extensa no podía faltar una mención a Venezuela, país que ha tratado de compensar su peak oil de también hace casi dos décadas recurriendo a los petróleos extrapesados del Orinoco (los cuales necesitan combinar con petróleo ligero, precisamente importado de Argelia), de muy bajo rendimiento. El descenso de ingresos del petróleo, juntamente con el descenso natural de la producción de su petróleo de mayor calidad, están arrastrando a Venezuela a una fuerte contracción económica y a una degradación de servicios básicos. Las medidas de excepción decretadas por el presidente Maduro han llevado a una fuerte contestación de la oposición -que democráticamente conquistó la asamblea naciona en la última elección legislativa- que anuncia manifestaciones y una elevación de la tensión que puede acabar muy mal. En los medios occidentales hay un general consenso occidental sobre el probable estallido de la violencia en el país caribeño, y a veces parece que algunos aquí lo desean para poder entrar a saquear, dado que el país posee las mayores reservas de petróleo -sobre todo, no convencional- del continente.

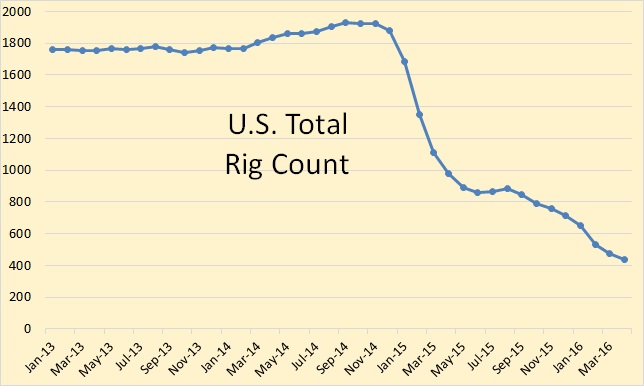

No sólo las guerras y conflictos en los países menos privilegiados están rápidamente deteriorando el balance de la extracción de petróleo. Los recientes incendios forestales en la provincia de Alberta, justamente en la zona donde se explotan las arenas bituminosas de Athabasca, ha llevado a una caída de la producción (en principio provisional) de más de un millón de barriles diarios. Estos incendios se han producido debido a las altas temperaturas y sequedad de la zona, en valores nunca antes vistos (fruto probable del cambio climático combinado con un episodio de El Niño muy fuerte). Aunque los fuegos remitirán y la producción se reestablecerá, algunas cosas no podrán volver a funcionar como antes, sobre todo teniendo en cuenta la escasa rentabilidad de este tipo de explotaciones y menos en estos momentos de precios bajos. En cuanto a los EE.UU., continúa la caída de cabezas perforadoras activas y la producción de petróleo ya ha descendido un 8%.

En resumen, estamos viviendo la acción combinada de dos fuerzas que normalmente estarían en oposición de fase pero que actualmente están sincronizadas. Por un lado, la caída de la actividad económica debido a la menor capacidad de consumo de las clases medias debido a la pérdida salarial (lo que a veces se llama "devaluación interna"). Esta caída del consumo lleva a los precios de todo, y particularmente de las materias primas, a la baja; y los precios bajos de las materias primas deberían permitir relanzar la economía. Sin embargo, la pérdida de poder adquisitivo es tan fuerte y la aversión al riesgo financiero tan grande que lo que está pasando es que se está llevando a la bancarrota acelerada a compañías petrolíferas y países productores de petróleo. Por ese motivo, en vez de vivir una sucesión de destrucción de oferta - destrucción de demanda a un ritmo relativamente moderado lo que parece que vamos a vivir es una caída precipitada de la producción de petróleo, especialmente si estallan al tiempo los muchos conflictos geopolíticos larvados, que va a disparar los precios y va destruir la demanda a un ritmo más alocado de lo que lo hubiera hecho en otro caso. En esencia, el haber estirado la situación con los hidrocarburos de baja calidad, económicamente no asequibles para la masa, ha degradado la base económica de la clase media y va a conseguir que la espiral sea más rápida y violenta; en definitiva, que gire más rápido.

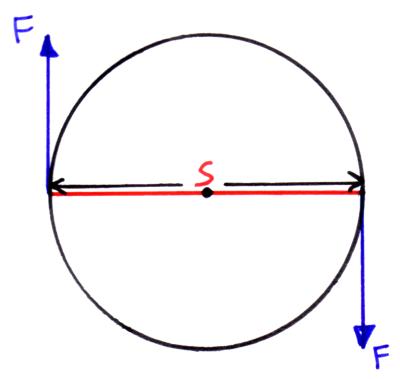

En Física se denomina "par de fuerzas" a dos fuerzas iguales en magnitud y dirección, pero de sentido opuesto, que se aplican en dos puntos diferentes igualmente alejados del centro de masas de un cuerpo. Si las fuerzas estuvieran aplicadas al mismo punto de contrarrestarían perfectamente y el cuerpo se quedaría en reposo. Sin embargo, si hay una distancia entre ambas fuerzas (denominada "brazo del par") el par de fuerzas no desplaza el cuerpo pero le hace girar. En el momento actual, las fuerzas que empujan por un lado de la economía y por el otro lado de los recursos (particularmente, del petróleo) son de signos opuestos pero no pueden cancelarse. De manera análoga a lo que sucede en Física, ese par de fuerzas tiende a hacer girar y cada vez más rápido nuestro sistema social y económico. Ojalá seamos capaces de comprender pronto qué es lo que pasa y ponerle freno, antes de que nos hagan entrar en barrena.

Salu2,

AMT

No hay comentarios:

Publicar un comentario

La sección de comentarios de este blog ha sido clausurada por ser imposible su gestión. Disculpen las molestias. Pueden seguir comentando en el Foro OilCrash: http://forocrashoil.blogspot.com.ar/

Nota: solo los miembros de este blog pueden publicar comentarios.