Queridos lectores:

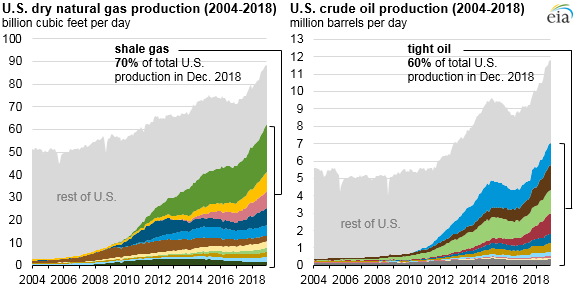

Hace casi 9 años escribí mi primer artículo sobre la extracción de hidrocarburos mediante la técnica de fracking. En aquel entonces se hablaba sobre todo de la extracción de gas natural, aunque la técnica pronto se extendería para la extracción de petróleo en lutitas, sobre todo el denominado Petróleo Ligero de Roca Compacta (en inglés Light Tight Oil, LTO). Tres años más tarde, un artículo de Dave Hughes en Nature desmontaba la falacia de la viabilidad económica de la explotación del gas natural en estas formaciones, y dejaba claro que la rentabilidad del LTO sería muy limitada, concentrada en unas pocas explotaciones y con poco margen de ganancia (algo que también comentamos con cierta extensión en un artículo publicado en este blog). En 2014 un informe de la Energy Information Administration (EIA) del Departamento de Energía de los EE.UU. mostraba como los hidrocarburos no convencionales estaban llevando a la ruina a las compañías petroleras, y se anticipaba una fuerte desinversión global en la exploración y desarrollo de nuevos yacimientos, desinversión que se fue consumando en los siguientes años. En aquella época yo mismo afirmé que la burbuja del fracking era parecida a la inmobiliaria, solo que duraría menos tiempo. Y parecía que así iba a ser: a finales de 2015 la producción de petróleo de fracking comenzó a disminuir y a finales de 2016 ya había caído un 15%. Todo parecía indicar que el espejismo del fracking tocaba a su fin.

Sin embargo, en enero de 2017 Donald Trump entró en la Casa Blanca y el fracking retomó su rumbo ascendente.

|

| Imagen de la EIA, https://www.eia.gov/todayinenergy/detail.php?id=38372 |

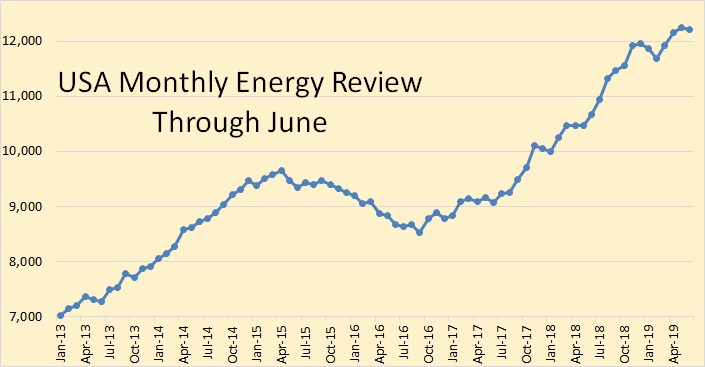

Rumbo ascendente que ha continuado hasta el día de hoy: de acuerdo con las últimas estimaciones de la EIA la producción total de petróleo (convencional y no convencional) de los EE.UU. se sitúa ya en los 12,2 Mb/d

|

| Imagen de Peak Oil Barrel, http://peakoilbarrel.com/usa-and-world-oil-production-3/ |

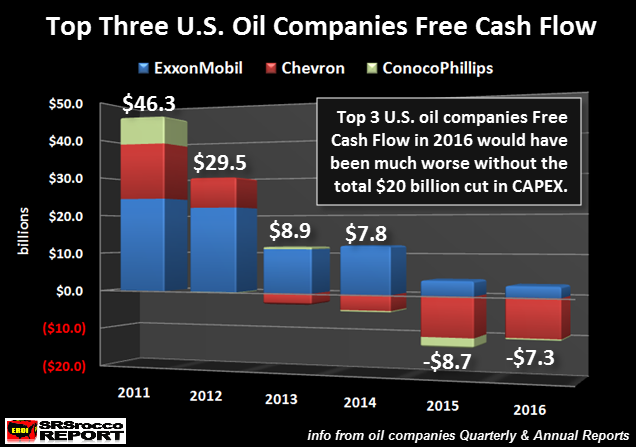

Destaco la llegada de Donald Trump a la Presidencia de los EE.UU. porque sin duda las políticas emprendidas por el nuevo gabinete tienen mucho que ver con ese cambio de rumbo. Sometidas a las puras y duras condiciones del libre mercado, las compañías americanas que trabajan en el sector del LTO necesitaban reducir sus enormes pérdidas y por tanto el descenso de producción en el fracking era inevitable. No por casualidad, Donald Trump tuvo como Secretario de Estado durante el primer año de su mandato a Rex Tillerson, quien hasta ese momento era nada más y nada menos que el consejero delegado de ExxonMobil. Y sí, se trata del mismo Rex Tillerson que en 2012 había declarado en el Wall Street Journal que con el fracking estaban perdiendo hasta la camisa. Y eso que ExxonMobil era la única de las tres grandes petroleras americanas que conseguió (por poco) no perder dinero en esos turbulentos años.

|

| Imagen de SRSRocco Report, https://srsroccoreport.com/the-blood-bath-continues-in-the-u-s-major-oil-industry/ |

Por supuesto, la situación es mucho más siniestra si miramos compañías de mediano tamaño, centradas solo en el fracking (y como se ve en la gráfica de aquí abajo, la carnicería continúa aún hoy).

|

| Imagen del Institute of Energy Economics and Finantial Analyis, http://ieefa.org/sightline-ieefa-update-u-s-fracking-sector-bleeds-red-ink-in-q1/ |

Desde 2015, 172 compañías del sector han quebrado en los EE.UU., con una deuda conjunta de unos 100.000 millones de dólares. Y las compañías sobrevivientes han perdido aproximadamente el 80% de su valor.

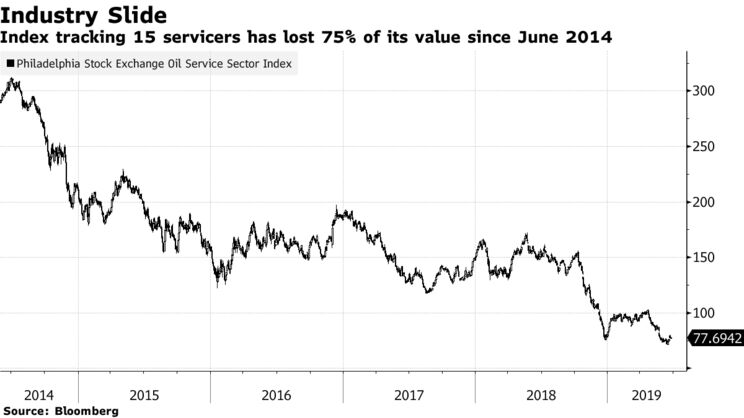

|

| Imagen de Bloomberg, https://www.bloomberg.com/news/articles/2019-07-02/drillers-find-few-signs-of-recovery-5-years-after-oil-s-collapse |

Estos son los números del fracking. Para la mayoría de la prensa generalista, una revolución que ha permitido el sueño de devolver a los EE.UU. a la posición del primer productor de hidrocarburos líquidos del mundo y le permite soñar con ser el primer exportador en 2021. Para unos pocos que entienden mejor la economía del fracking, una pesadilla económica que debería haberse abandonado ya hace algunos años, cuando aún se podían contener las pérdidas. Lo cierto es que hora ya es demasiado tarde para retirarse: la burbuja de la deuda ha crecido por encima de cualquier expectativa de poderla devolver y un frenazo del fracking ahora desencadenaría una crisis económica de dimensiones globales.

No por casualidad hay quien opina como nuestro amigo Javier Pérez, que el fracking ha sido, es y será una herramienta de dominación política antes que un negocio en el sentido propio del término. No les falta razón. La cuestión clave es durante cuánto tiempo más se podrá mantener la farsa de que la producción de fracking se consigue en condiciones de libre mercado, en vez de ser un subsidio que el resto del mundo le paga a los EE.UU. La clave está en dos factores, uno financiero y otro físico. Por una parte, tenemos la resistencia financiera de los testaferros que respaldan este falso negocio: la exposición al fracking aumenta el riesgo los bancos y fondos y llegado el momento podrían plantear dudas públicas sobre su solvencia. Por otra parte, está la limitación física de las formaciones de lutitas de donde se saca el LTO: habrá un momento en que no se podrán perforar suficientes nuevos pozos para compensar el declive de los ya existentes, y lo agresivo de las técnicas actuales y la saturación de perforaciones puede precipitar ese límite físico. Con respecto al primer límite, seguramente el Gobierno de los EE.UU. y los Gobiernos de los países aliados/alineados con él respaldarán financieramente a las entidades que se vean comprometidas y que tanto han ayudado durante estos años para evitar el desmoronamiento del sueño occidental de un suministro de energía siempre creciente; es ese respaldo aseguro lo que les permite continuar con cotas crecientes de inversión en un negocio ruinoso. Pero el segundo límite es uno inexorable, en el cual las instituciones de los seres humanos no tienen capacidad de influir. Y no hay que olvidar que no pocos fondos buitre e inversores de oportunidad tienen echado el ojo a ese momento, pues cuando el LTO comience finalmente a retroceder se hará evidente que la deuda no se podrá pagar y las apuesta en contra en el gran casino que es el mercado financiero actual (inversiones en corto, las denominan) provocarán un efecto de avalancha.

No hay una salida honrosa a este atolladero, pero se buscan con desesperación. Cabe destacar, por la importancia de la institución, los recientes anuncios de la Agencia Internacional de la Energía (AIE), y particularmente me entretendré en dos de ellos.

Hace unos días la AIE anunciaba la creación de una Comisión Global para la Acción Urgente en la Eficiencia Energética, con destacadas personalidades, todas ellas con un perfil más político que técnico. No deja de ser curioso que el foco de la Comisión sea en la eficiencia, y no en la reducción de las emisiones, lo que sería más lógico ya que se supone que el principio inspirador y lo que motiva la urgencia es el Cambio Climático, pero ya sabemos que aunque el Cambio Climático es una urgencia, la verdadera emergencia es la Crisis Energética (para los obcecados, cabe recordar que de acuerdo con el diccionario la diferencia entre emergencia y urgencia no es la necesidad de dar una respuesta inmediata a un problema grave -igual en ambos casos-, sino que la emergencia es algo imprevisto y la urgencia no).

El otro anuncio curioso fue la publicación de su informe Oil 2019, con sus previsiones hasta 2024. Si uno mira la presentación a la prensa nos encontramos que para la AIE el pilar del mercado del petróleo durante el próximo lustro es, por supuesto, el fracking norteamericano. Se hacen diversas loas a la ventaja que tiene el procesar un petróleo tan ligero, que simplifica el procesamiento en las refinerías y que permitirá reducir la inversión en las mismas, aunque deliberadamente soslayan la baja calidad del LTO incluso para la producción de gasolina y la imposibilidad económica de utilizarlo para producir diésel. Lo más curioso, sin embargo, se encuentra en la transparencia 5: las previsiones que hace la AIE para la producción de fracking estadounidense en los próximos años dependiendo del precio del barril de petróleo.

Pero si recuerdan lo que decía la misma AIE en su último informe anual, se necesita que la producción de shale americana llegue hasta los 15 Mb/d en 2025 para evitar el peor de los escenarios posibles (que en todo caso ya era muy malo), puesto que es la única fuente de hidrocarburos líquidos en el mundo que aún podría crecer. Con lo que todo apunta que vamos a un caso peor que el de referencia. Fíjense además que con el escenario de referencia (curva rellena inferior) la producción de LTO (o shale oil, en la nomenclatura de la AIE) estaría a punto de estancarse.

Y como el shale oil, como hemos dicho, es demasiado caro de procesar para producir diésel pero es en lo único que podemos confiar para compensar cualquier crecimiento de demanda en los próximos años, el mismo informe pone una gráfica bastante preocupante sobre la demanda del sector marítimo, por la necesidad de adaptarse a la nueva normativa marítima internacional que entra en vigor el 1 de enero de 2020.

En fin, como ven vamos a un escenario muy incierto en los próximos años, y ya no estamos hablando de décadas sino de los próximos 4-5 años. Y si, como algunos apuntan, en realidad el LTO ya está tocando su máximo físico (cosa que el propio escenario de referencia de la AIE parece confirmar) se podría desencadenar una tormenta perfecta, con un descenso del suministro de petróleo del mundo y una crisis financiera asociada al hundimiento del fracking.

Salu2.

AMT

No hay comentarios:

Publicar un comentario

La sección de comentarios de este blog ha sido clausurada por ser imposible su gestión. Disculpen las molestias. Pueden seguir comentando en el Foro OilCrash: http://forocrashoil.blogspot.com.ar/

Nota: solo los miembros de este blog pueden publicar comentarios.