Queridos lectores,

Como sabrán, la OPEP (Organización de Países Exportadores de Petróleo, en inglés OPEC) es un cártel de países exportadores de petróleo cuya función es fijar cuotas de producción de modo que el precio del petróleo se mantenga dentro en unos valores adecuados: ni demasiado reducido como para que los ingresos de sus miembros sean demasiado bajos ni demasiado alto como para que caiga la demanda (o se den incentivos a buscar alternativas; aunque parezca ingenuo al lector asiduo de este blog se pensaba en su momento que las energías alternativas podrían acabar desplazando al petróleo). Durante mi infancia se hablaba continuamente de la OPEP, siempre como de "los malos de la película", como de aquel tendero despreciable que practicaba la usura sobre el pan que le teníamos que comprar forzosamente a él por ser el único tendero del barrio. La llegada del petróleo Brent explotado en el Mar del Norte y el florecimiento de otros países exportadores fuera del infame cártel despejó, según la percepción popular, el horizonte del petróleo, después de aquella turbulenta década de los 70 en el que el embargo árabe de 1973 y la guerra Irak-Irán de 1979 hizo que el precio del petróleo llegara a niveles estratosféricos. Y, como se ve en la siguiente gráfica, efectivamente 1973 y 1979 marcaron dos puntos de inflexión después de los cuales vinieron décadas de precios muy bajos (fíjense que los precios se expresan en dólares constantes de 2011 - descontando, por tanto, la inflación - y que la escala vertical es logarítmica):

Aunque en el acervo popular ha quedado esta idea de que la OPEP son unos chupasangres y que manipulan el precio para perjudicarnos, en realidad durante las décadas que siguieron a 1979 lo que ha hecho la OPEP es exactamente lo contrario: estabilizar los precios en una franja de valores muy bajos, de entre 20 y 30 dólares de 2011 por barril, hasta que a partir de 2008 entramos en una dinámica muy diferente que comentaremos más abajo. Fíjense también en el pico de precios de 1991 que después comentaremos. Pero antes expliquemos por qué la OPEP ha actuado de mecanismo de contención del precio del petróleo y no al contrario, como tanta gente piensa.

Estados Unidos tiene una historia de décadas de cooperación con Arabia Saudita, aunque jalonada por episodios de graves desencuentros. Un momento destacable de esta historia fue el establecimiento de la Doctrina Carter, según la cual los EE.UU. se atribuían a sí mismos el derecho de intervenir en la región si alguna amenaza importante lo justifica. En la práctica eso ha servido para que los EE.UU. se conviertan en el garante de la continuidad de las monarquías del Golfo y particularmente la más importante de ellas, Arabia Saudita (importante no sólo por ser el primer exportador de petróleo del mundo, sino también por ser la nación que custodia los más importantes Santos Lugares del Islam).

Un detalle que mucha gente suele ignorar es que en 1985 Kuwait desencadenó una soterrada guerra interna en la OPEP: los países declaraban tener reservas de petróleo superiores a las reales porque en aquella época la cuota de producción que se le asignaba a cada país era proporcional a sus reservas. La tentación de falsear las reservas nacionales para poder vender así más petróleo era muy grande, y Kuwait sucumbió a ella en 1985, arrastrando en el mismo juego a muchos otros países. Como consecuencia, los países aumentaban de la noche al día las reservas declaradas sin que hubiera grandes descubrimientos de yacimientos que justificase tales aumentos. Para acabarlo de agravar, luego estas reservas no decrecían con el tiempo a pesar de que no se conocían, tampoco, descubrimientos que justificasen esa estabilidad. Vean este cuadro con las reservas de petróleo declaradas por los países de la OPEP que ejemplifica esta "guerra de cuotas" de 1985 a 1995:

|

Tabla extraída del postThe 2008 IEA WEO - Oil Reserves and Resourcesde The Oil Drum |

En suma, que no hay cifras públicas fiables sobre la cantidad de petróleo en las reservas de la OPEP, aunque sabemos que están infladísimas: David King las devaluó de 1,3 billones de barriles a 0,9 billones en 2010. Como consecuencia, el ejecutivo americano a la hora de fijar su política en la región da muchos palos de ciego, pues cree, erróneamente, que la capacidad de los países de la OPEP para regular la producción y el precio del petróleo durante las próximas décadas es mayor a la real. Por otro lado, los países de la OPEP ahora no se pueden desdecir, pero corren el riesgo de acabar por contrariar a sus aliados si no cumplen con su parte del trato.

En respuesta a la amenaza comercial que suponían los nuevos yacimientos de petróleo del Mar del Norte y también animada por los EE.UU., que querían un petróleo barato, Arabia Saudita, con su papel preponderante en la producción de la OPEP, contribuyó a mantener el precio del petróleo bajo durante la década de los 80 del siglo XX. De manera buscada o accidental los precios bajos contribuyeron al hundimiento económico de la Unión Soviética, cuya producción cayó en picado con su colapso como estado y nunca más volvería a recuperar los niveles de entonces. Efectivamente en 1991 hubo un período de crisis económica propiciado por los altos precios del petróleo empujados por la escasez de crudo, al haber prácticamente desaparecido la exportación de crudo ruso fruto del colapso de la Unión Soviética. En cuanto se pusieron en marcha nuevos yacimientos y se recuperó lentamente la producción rusa se pudo superar la crisis de aquellos años. Después, Rusia pasó a ser un país capitalista y poco a poco volvió la normalidad en el mundo del petróleo.

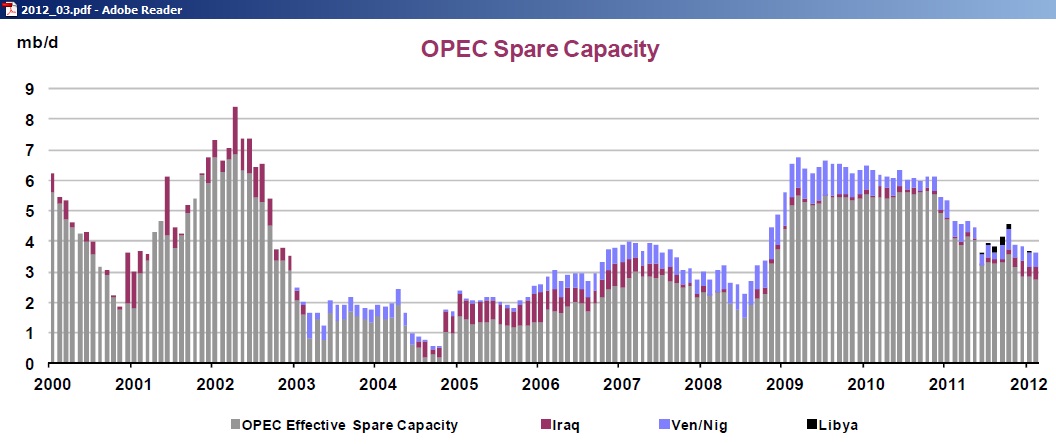

¿Y qué es lo que pasa actualmente? Resulta interesante estudiar la evolución de la capacidad ociosa de la OPEP. La capacidad ociosa es la producción de petróleo que los países de la OPEP podrían poner en marcha en un tiempo razonablemente breve y durante un período razonablemente largo como para tener un impacto en el mercado; básicamente, es el colchón productivo que tiene la OPEP para controlar los precios dentro de un rango deseado. Como se puede ver en el siguiente gráfico, la capacidad ociosa de la OPEP, que con casi 9 millones de barriles diarios había llegado a representar el 25% de la producción de la OEP en 2002, cayó en picado hacia 2003 y se mantuvo bastante baja hasta el principio de la fase aguda de esta crisis, a finales de 2008, mostrando que la OPEP no tenía capacidad de poner nueva producción en línea como para garantizar que este colchón fuese lo suficientemente importante.

Como también se ve, hasta el 2011 este "colchón de producción" se mantuvo entorno a los 6 millones de barriles diarios gracias a la caída de demanda por la crisis, pero la nueva subida de precios ha forzado, más que a poner nueva producción en línea, a ir de nuevo reduciendo esta capacidad ociosa. Piensen que la capacidad ociosa real está, de acuerdo con algunos autores, inflada de entre 1 y 2 millones de barriles diarios, con lo que se podría decir que la OPEP está llegando al fondo de su pozo.

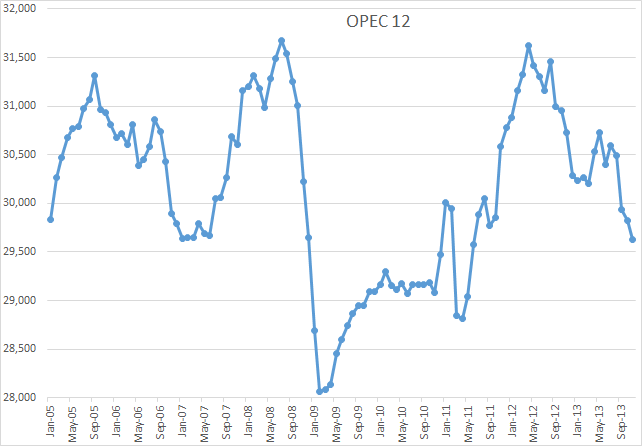

Indicios adicionales de que la OPEP está perdiendo la capacidad de controlar los precios se puede ver en el análisis que ha hecho Peak Oil Barrel sobre el último informe de la OPEP sobre su negocio y de donde he sacado las siguientes gráficas, que son bastante claras. Por un lado vemos que el conjunto de la OPEP tiene dificultades para aumentar la producción de petróleo a pesar de los altos precios (y ese problema empieza bastante antes del estallido de la actual situación en Egipto que ahora se utiliza como excusa para explicar la escalada de precios).

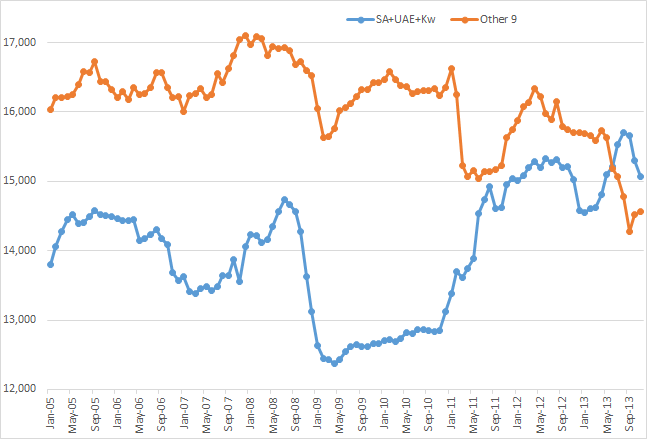

Por otro lado, si uno desglosa la producción combinada de Arabia Saudita, los Emiratos Árabes Unidos y Kuwait (los tres países que aún parecen tener cierto potencial para hacer crecer su producción) del resto de países de la OPEP se ve claramente que el resto de países está ya en declinación productiva, mientras que el combinado de Arabia Saudita, EAU y Kuwait estarían llegando a su techo productivo.

En realidad, a pesar de toda la retórica hueca que se ve en la prensa especializada y en los suplementos económicos, lo que se ve es que la OPEP está comenzando a perder su capacidad de control de los precios. Incluso la AIE reconoce que Arabia Saudita está ya llegando a su máxima producción de petróleo al asumir que EE.UU. podrá ser en los próximos años el primer productor de petróleo del mundo (contando todos los líquidos del petróleo) con una producción muy similar a la actual de Arabia Saudita, lo cual equivale a reconocer que Arabia Saudita ya no podrá aumentarla (todo lo cual lo comentamos extensamente en su momento).

Lo cierto es que hoy en día casi nadie comenta sobre el papel de la OPEP regulando los precios (y eso que fue el tema recurrente durante 40 años). Lo mismo le pasó a Texas en 1972: durante muchas décadas ese estado de los EE.UU. controlaba el precio del petróleo en EE.UU. y en el mundo, pero al llegar a su cenit productivo, que fue también el de los EE.UU., perdió su capacidad de influencia. En este momento la OPEP, simplemente, ya no es capaz de regular los precios. Esta situación es completamente novedosa y terriblemente peligrosa. Por una parte, porque en realidad ya nadie regula los precios: en 1972 la influencia de Texas fue sustituida por la de OPEP, pero ahora nadie va a coger el relevo porque ahora se produce todo lo que se puede y punto. Por otro lado, porque en medio de las dificultades crecientes puede dispararse la ira occidental contra los países de la OPEP, con la percepción que durante décadas se ha alimentado de que controlan los precios para su beneficio y nuestro mal; ahora que no podrán evitar restringirnos el acceso a nuestro petróleo porque no podrán producirlo, es posible que crezca el descontento popular contra esos países e incluso que veamos algunas medidas absurdas. Por último, muchos de los países clave de la OPEP son esencialmente inestables fruto de muchos desequilibrios internos, y entre otros muchos por la posibilidad de que se desencadenen Revueltas del Hambre (como en Egipto) o Guerras del Hambre (que quizá están más cerca de lo que parece).

No es una situación irremontable; sólo hay que entender que el futuro post-OPEP no es uno de mercados regulados y abastecidos sino uno de limitaciones y necesidades de adaptación. Se puede hacer, insistamos: se puede pasar de la idea a la acción. Pero lo primero es comprender una realidad más compleja y caleidoscópica de lo que muestran los medios de comunicación de masas.

Salu2,

AMT

No hay comentarios:

Publicar un comentario

La sección de comentarios de este blog ha sido clausurada por ser imposible su gestión. Disculpen las molestias. Pueden seguir comentando en el Foro OilCrash: http://forocrashoil.blogspot.com.ar/

Nota: solo los miembros de este blog pueden publicar comentarios.