Queridos lectores,

Los movimientos de los mercados de materias primas durante las últimas semanas están dando muchos sobresaltos a los analistas especializados en estas cuestiones. Cuando el precio del petróleo empezó a colapsar, hacia Julio del año pasado, surgieron varias tandas de análisis precipitados (que fueron luego rápidamente desmentidos por los acontecimientos). Primero se quitó importancia a las correcciones en el precio, atribuyéndoles un carácter temporal; después, se insistió en que la OPEP detendría la sangría de precios en cuestión de semanas; al no suceder tal cosa, se acusó a la OPEP de estar inundando el mercado para hundir a (y aquí viene una cierta diversidad de objetivos, según el analista en cuestión y a veces con el mismo analista según la semana que fuera) Rusia, Irán o incluso las explotaciones de fracking de los EE.UU. Sólo recientemente se ha reconocido que hay realmente un problema de demanda débil (cosa que desde este blog repetimos múltiples veces, por ejemplo al describir la perniciosa espiral de destrucción de demanda - destrucción de oferta en la que nos hallamos) y se empieza a dejar de lado las conspiratorias teorías sobre la OPEP, aunque cuesta abandonar la ilusión del control. Curiosamente, pocos analistas han unido los puntos, fijándose en que el precio de muchas materias primas se ha desplomado (caídas del 50% y más) incluso antes que el del petróleo, lo cual hace anticipar una recesión global profunda. Lugar al cual, obviamente, no resulta grato mirar, y menos en España, donde este año es intensamente electoral.

En la actualidad, los más reputados analistas se hacen ecos de las declaraciones del príncipe Al-waleed de Arabia Saudita según las cuales el precio del petróleo no volverá nunca a los 100 dólares por barril y eso hace cundir la preocupación por las explotaciones de fracking de los EE.UU., que a pesar de tanta grandilocuente afirmación que se ha hecho al respecto de su rentabilidad durante estos meses no son rentables ni siquiera a esa marca que el saudita dice que no volveremos a alcanzar. Comienzan por tanto a menudear análisis que nos dicen que el reinado del oro negro está tocando a su fin, que por responsabilidad corporativa muchas grandes instituciones están deshaciendo sus posiciones financieras sobre la industria de los combustibles fósiles y que, en suma, el mundo se encuentra en los albores de una gran transición energética, la cual según parece va a ocurrir porque nos resultaría muy conveniente en este momento.

La realidad que tenemos por delante es, sin embargo, bastante más compleja que estas simples extrapolaciones lineales, basadas en el principio de que la economía es un ente aparte de la realidad física del mundo. En el mundo real, el petróleo es la principal fuente de energía del mundo y no es fácil sustituirlo por otras fuentes de energía, renovables o no, que no están ahí a una escala que se asemeje siquiera vagamente a lo que se necesitaría. Se puede insistir (y se ha hecho y se hace muchísimo, y más estos días que se anticipan grandes cambios institucionales en mi país y en otras naciones) en que las energías renovables podrían, con un adecuado plan de implantación, tomar el relevo. Dejando al margen la persistente ignorancia o desdén de la discusión sobre los límites de la energías renovables (que los tienen y que deben ser discutidos), los artículos que alientan ese futuro renovable suelen insistir en presentar una y otra vez los costes económicos actuales y alcanzables por este tipo de sistemas, amén de enumerar las promesas tecnológicas que tendrán que cumplirse en un futuro cercano, de nuevo porque simplemente resulta que necesitamos desesperadamente algo con lo que cubrir el ansia energética de nuestro sistema económico, forzado a crecer infinitamente en un planeta finito. Al proceder así, aceptan acríticamente el erróneo postulado que enumeraba arriba: creer que la economía es un sujeto aislado e independiente de la realidad del mundo físico. Pues estas personas, por lo demás inteligentes, críticas y de buena fe comprometidas en impulsar el cambio que todos deseamos y necesitamos (aunque sea discutible si van por la buena dirección), ignoran en su entusiasmo que la potente y ciclópea máquina industrial actual está propulsada por combustibles fósiles, desde la extracción de metales en las minas hasta su refinado y fundición, desde la elaboración de cemento hasta los hornos donde se funde el silicio de las placas fotovoltaicas. Esa necesidad de mantener un mundo anclado en lo fósil (que ha hecho que algunos autores se cuestionen si la energía renovable e incluso la nuclear no son más que extensiones de los combustibles fósiles) es simplemente obviada, como si de la noche a la mañana todos esos complejos procesos productivos, depurados a fuerza de décadas, pudieran ser llevados a cabo prescindiendo por completo o mayoritariamente de los combustibles fósiles. Pero en realidad, incluso aún cuando tal transición pudiera llevarse a cabo requeriría de varias décadas y unas medidas de excepción económicas que no son fácilmente asumibles por los partidos actualmente en el poder ni por sus previsibles recambios.

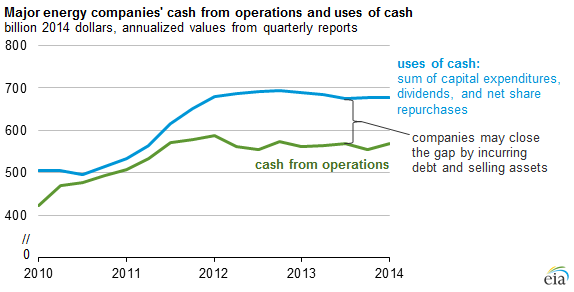

En realidad, el curso previsible de los acontecimientos no se parece en nada a esta narrativa de un petróleo permanentemente barato y una transición energética, salpimentada de ahorro y eficiencia allí donde se requiera. En realidad lo que está pasando es que se está produciendo un reajuste económico de la locura financiera que ha envuelto a la producción de hidrocarburos líquidos durante los últimos tres años. Se estaba produciendo petróleo y líquidos asimilables por debajo de su coste de producción solamente para mantener la ficción de que aquí no pasaba nada, como mostraba la siguiente gráfica del Departamento de Energía de los EE.UU. (léase el post correspondiente para su explicación):

Y si las grandes compañías han aguantado esta sangría en sus cuentas de resultados ha sido con la esperanza (más bien, fe ciega) en que el progreso tecnológico acabaría convirtiendo esas pérdidas en ganancias. Nada de eso ha pasado, sino que los precios a los que se vendía el petróleo, ya entonces insuficientes para cubrir los gastos de la nueva producción no convencional, eran a pesar de todo demasiado caros para los consumidores y han acabado por destruir una demanda artificialmente inflada con medidas de alivio cuantitativo y más huida hacia adelante. Todo este disparate era necesario porque la producción de petróleo crudo convencional ya está disminuyendo, y sólo se ha podido contener la sangría con fracking, biocombustibles y petróleos extrapesados. Tres tipos de hidrocarburo líquidos demasiado caros para poder ser rentables, tres tipos de recursos que, si la economía fuese realmente independiente de su necesidad física de consumir energía, nunca se hubieran explotado. Para poderlas explotar, empero, se ha tenido que pagar esa diferencia, ese sobrecoste, y se ha tenido que pagar de lo que ya teníamos; para producir esos hidrocarburos sub prime las grandes empresas han tenido que consumir parte de su patrimonio, los Estados han tenido que recortar las prestaciones sociales y en general las instituciones públicas y privadas han descuidado el mantenimiento de sus infraestructuras. Esa insensata huida hacia adelante nos coloca ahora en una situación de debilidad económica de muchas grandes empresas, de inestabilidad social nacida del malestar por los recortes, y de un previsible colapso de infraestructuras críticas, ejemplo perfecto del Efecto Séneca que acuñó Ugo Bardi. En suma, nos hemos puesto en una situación peor y más proclive a desencadenar un proceso caótico de descenso.

Los eventos se suceden con rapidez y van a volver a dejar descolocados a los reputados analistas que mencionábamos al comienzo de este post. En EE.UU. la burbuja del fracking se está desinflando con rapidez, y eso ocasionará una rápida bajada de la producción petróleo en ese país. A un ritmo algo más lento, en muchos otros países se están congelando o abandonando muchos proyectos de explotación de hidrocarburos líquidos de tipos diversos, desde plataformas petrolíferas en alta mar hasta la minería de crudo extrapesado. El rápido descenso de los ingresos por la venta del petróleo está creando no poca inestabilidad económica, política y social en una nómina de productores cada vez más larga: Irak, Irán, Libia, Nigeria, Argelia, Venezuela, México, Argentina, Brasil, Rusia... En los próximos meses vamos a ver un repunte de precios del petróleo debido fundamentalmente a la rápida caída del fracking estadounidense, y se verá casi inmediatamente seguida de una nueva caída de precios originada por la recesión económica subsecuente a la crisis financiera que originará la quiebra de muchos bancos que prestaron dinero a lo loco a los proyectos de fracking y que, como en 2008, crearon imaginativos productos derivados que magnificarán las pérdidas a escala global. La posible sincronización de ambos procesos (repunte de precios debido a la caída de la producción, bajada de precios debida a la recesión global), que provocaría una casi neutralización del movimiento del precio del petróleo, no es completamente descartable aunque parece improbable viendo la velocidad a la que se detiene el fracking en EE.UU. (mientras que las reclamaciones financieras, que no dejan de ser procesos administrativos, llevan su tiempo).

La consecuencia más obvia de todo esto es que entramos en la fase de alta volatilidad de precios característica de cualquier materia que escasee, y que será la tónica de los próximos años: meses de precios bajos seguidos por meses de precios elevados, alternándose a un ritmo cada vez más rápido a medida que el declive de la producción del petróleo sea más acusado y profundicemos en la tétrica espiral de destrucción de producción - destrucción de demanda. Exactamente como explicábamos hace 5 años, cuando comenzó este blog. Por eso, durante los próximos meses y años será un ejercicio entretenido ir escuchando las razones y excusas que den los grandes expertos para explicar la coyuntura de cada momento, contradiciendo lo que dijeran en algún momento anterior.

He creído conveniente recapitular en este post estos hechos y cuestiones ya varias veces discutidas en este blog, antes de abordar un tema cuya dimensión me parece crítica en este preciso momento, en este año que con toda probabilidad será conocido como el año en que se llegó al pico de todos los hidrocarburos líquidos (en volumen; ya sabemos que en energía neta hace años que pasó): cómo abordar la delicada cuestión de la asignación de recursos durante el declive energético. Ése será el tema de un próximo post.

Salu2,

AMT

No hay comentarios:

Publicar un comentario

La sección de comentarios de este blog ha sido clausurada por ser imposible su gestión. Disculpen las molestias. Pueden seguir comentando en el Foro OilCrash: http://forocrashoil.blogspot.com.ar/

Nota: solo los miembros de este blog pueden publicar comentarios.