Queridos lectores,

Este año 2016 ha estado marcado por una noticia que ha ocupado una porción apreciable del siempre disputado tiempo telenoticiado: la volatilidad de la bolsa de valores china. En el Imperio del Medio se han vivido días de grandes bajadas, hasta el punto que la sesión se tuvo que suspender en un par de jornadas, al superar las caídas el 7%. La bolsa china venía de tener una evolución bastante mediocre en 2015, y por lo que parece todos los problemas acumulados son cada vez más evidentes en 2016. Las bolsas occidentales han acusado el impacto con caídas acumuladas que son la mitad de las chinas, pero demostrando que la evolución del gigante asiático tiene mucha influencia en lo que pasa en el mundo.

Pero, ¿qué pasa en China? Simplemente, que China, la fábrica del mundo, está acusando con fuerza la caída de la demanda mundial de todo tipo de bienes. Cosa lógica, si se tiene en cuenta que el desapalancamiento de la deuda iniciado en 2008 ha ido progresivamente minando la renta disponible de las clases medias (vía disminución de prestaciones y vía degradación de la calidad del trabajo asalariado). Y esa clase media, cada vez más empobrecida, compra menos cosas y consume menos.

Durante los primeros meses de 2015 la planificación del flujo de mercancías a escala mundial siguió los patrones dictados casi al unísono por cuanta consultoría económica de este mundo: la demanda seguiría creciendo, la demanda de bienes seguiría por los cauces previstos. Sin embargo, la demanda bajó y los productos y materias primas empezaron a almacenarse, porque lo que salía era menos que lo que entraba. Es un fenómeno generalizado en todo el mundo. Eso ha llevado a una drástica disminución del comercio mundial. El Baltic Dry Index (un índice que mide la cantidad de materias primas que se desplazan por el mar) está en mínimos que no se habían visto en un par de décadas (ni siquiera en 2008), y en general el comercio por carretera, tren, avión, etc está en valores muy, muy bajos (por ejemplo, el comercio entre China y África, su principal suministrador de materias primas, cayó un 40% el año pasado). Indicio de que el comercio mundial está sufriendo un gran bajón, y que estamos entrando en una gran recesión global.

Como pasó durante la última gran recesión, en 2008, el precio del petróleo ha bajado mucho, cotizándose en la actualidad el barril de Brent por debajo de los 30 dólares, menos incluso de a lo que llegó en 2008. Tal caída precipitada traerá consecuencias muy negativas para el sector, pues al contrario de 2008, cuando el precio del petróleo cayó fuertemente de julio a diciembre para luego ascender relativamente rápido y estabilizarse en unos 100 dólares el barril a finales de 2009, en esta ocasión la bajada hace más de un año que dura y está minando la economía de los países productores de materias primas y no sólo de petróleo. Por ejemplo, en los EE.UU. acaba de quebrar la segunda mayor empresa productora de carbón de ese país, y no precisamente porque los EE.UU. se estuvieran descarbonizando sino porque sigue la tendencia contractiva general. Pero donde se huele a sangre en los EE.UU. es en el sector de la producción de petróleo, y especialmente en aquellas empresas que habían apostado fuerte al fracking. Aparte de la próxima quiebra de Chesapeake, una empresa de mediana importancia, que muchos analistas descuentan para principios de 2016 (sus acciones han caído un 80% durante el último año, en paralelo a sus ingresos), otras importantes empresas del sector podrían quebrar durante 2016. Aún no se apunta a ninguna de las grandes, pero obviamente van a sufrir durante este año y en paralelo reducen sus gastos para intentar sobrevivir el mayor tiempo posible.

El problema no se circunscribe a los EE.UU.; por ejemplo, BP acaba de anunciar que despedirá al 15% de su personal ocupado en la división de exploración y desarrollo, unos 4.000 trabajadores. Y el problema no sólo afecta las compañías privadas; por ejemplo, hace poco que supimos que Pemex despedirá a 13.000 trabajadores. Algunas compañías, sobre todo las más grandes y diversificadas, recurren a la venta de los activos más dudosos, consiguiendo así el doble beneficio de hacer efectivo y disminuir el riesgo, y se centran a partir de ahí en sus activos más seguros; generarán menos dinero, eso es verdad, pero con mucho menor riesgo. Sin embargo, compañías como las que se dedican al fracking no tienen nada bueno que ofrecer y buscan desesperadamente más financiación con la que mantenerse a flote, en tanto que algunas contratan vergonzantes campañas de relaciones públicas para hacer creer al público general que el fracking aún es rentable (cuando, en realidad, nunca lo fue).

Es en este contexto de lucha por la supervivencia que se tiene que entender el reciente anuncio de que Arabia Saudita hará una oferta pública de acciones de su compañía nacional de petróleos, Aramco, la más grande del mundo. Mientras se dilucida el marco de esta privatización (se habla de que sólo saldría a la venta la división que se encarga de las refinerías), crece la tensión bélica en la zona. Dejando al margen lo que está pasando en Siria e Irak, ya no es sólo el creciente enfrentamiento entre Arabia Saudita e Irán: la guerra que Arabia Saudita mantiene en Yemen no tiene visos de acabar (y en ocasiones los rebeldes yemenitas tienen la osadía de golpear a Arabia Saudita en su propio territorio); al tiempo, Arabia Saudita mantiene la situación de protectorado de facto en Bahrein (país que "liberó" manu militari en 2011). Toda esta carga militar de Arabia Saudita agudiza peligrosamente los problemas económicos derivados de descenso de ingresos por la venta de petróleo, lo que le ha obligado a reducir prestaciones sociales y a aumentar el coste del carburante en el reino. El potencial desestabilizador de estas medidas es enorme; ¿se imaginan Vds. qué consecuencias tendría que estallase una revuelta en Arabia Saudita?

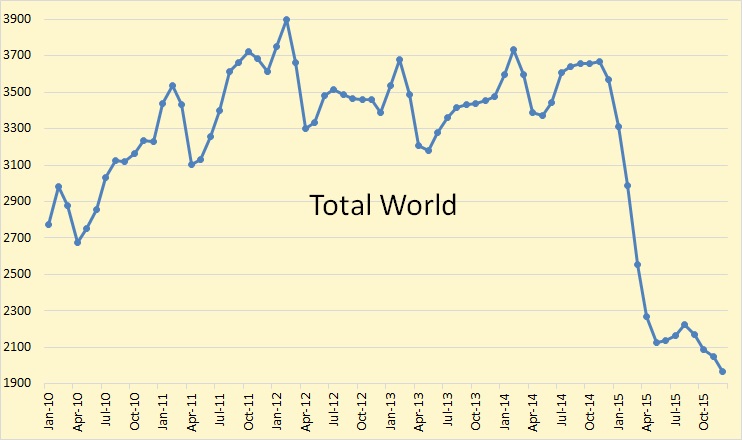

Desde una perspectiva meramente económica, lo grave de la situación actual es la pertinaz contracción de la inversión en exploración y desarrollo de nuevos yacimientos petrolíferos, y no sólo en los no convencionales. Justo en este momento, cuando más que nunca se tendría que aumentar la inversión en exploración y desarrollo (upstream) porque cada vez los yacimientos son más difíciles de encontrar y de explotar, encadenamos una racha de años de contracción en la inversión muy fuerte en el sector petrolero. De acuerdo con la Agencia Internacional de la energía, la inversión en upstream

se redujo un 15% en 2014 con respecto a 2013, y un 20% adicional en 2015 con respecto a 2014. Y aquí no se acaba la mala racha, sino que la propia AIE está proyectando un nuevo descenso del 15% en 2016. A nivel mundial cae el conteo de rigs (cabezas perforadoras); el problema ya no es la catastrófica caída del número de rigs activos en los EE.UU., sino que la caída comienza a ser monumental (un 50%) al nivel del mundo entero.

|

| Imagen de http://peakoilbarrel.com/international-rig-counts-2/ |

Aunque la mayoría de los analistas económicos no lo perciben, es bastante obvio que nos estamos encaminando a marchas forzadas hacia una escasez de petróleo que no sólo es inminente, sino que será irreversible. La combinación entre desinversión en la hoy en día imprescindible reposición de pozos y las quiebras de las empresas que explotan los recursos de hidrocarburos líquidos más caros de producir (cuyo porcentaje sobre la producción mundial es ya del 10% y debería crecer durante los próximos años simplemente para mantener la producción total constante) garantizan no sólo que nunca recuperaremos el nivel de producción de 2015 (esto es, el peak oil se produjo el año pasado), sino que el descenso a partir de aquí será bastante rápido.

La quiebra de las empresas que explotan yacimientos de hidrocarburos diversos no hace desaparecer el recurso, naturalmente. Sin embargo, sí que nos habla de la difícil viabilidad de la explotación de ese recurso a los precios que realmente la economía se puede permitir. Pero es que demás esas quiebras sí que hace desaparecer algo fundamental: inversores dispuestos a arriesgar su dinero en un negocio que, de repente, ya no parece tan seguro como siempre había parecido. Por eso, de manera real, la quiebra de empresas petroleras implica la desaparición efectiva de toda la producción actual que se estaba produciendo antieconómicamente, simplemente porque se tenían muy buenas perspectivas para el futuro. Y ése es un porcentaje creciente de todo el petróleo que se puede producir...

Estamos delante, por tanto, de un rápido descenso de la producción de petróleo que se irá evidenciando en los próximos años. ¿Y qué es lo que se cuentan en los medios sobre la situación actual? Poca cosa. Pocas veces se atreven a advertir que de mantenerse los bajos precios actuales habrá una fuerte escasez a la vuelta de un par de años. La inmensa mayoría de los análisis económicos que podemos leer apuestan a que el precio se mantendrá bajo en el medio plazo, es decir, durante los próximos 2, 5 o incluso 10 años. Es obvio que no entienden nada de lo que está pasando (¿serviría de algo recomendarles, una vez más, nuestra guía?). E incluso algunos se permiten de vez en cuando hacer chanzas sobre la "ridícula teoría del peak oil", a su entender desmentida por los bajos precios del petróleo.

Desde una perspectiva economicista, el peak oil debería traducirse en precios permanentemente altos. Ésta es una visión simplista, propia del pensamiento económico liberal, que no entiende el papel de la energía en la economía. Lo más curioso es que no pocos de los estudiosos del peak oil llevan años afirmando que la llegada al máximo de producción del petróleo lo que genera es volatilidad en el precio (yo mismo lo decía en el quinto post que escribí en este blog, el 3 de febrero de 2010). En mi caso concreto y para más inri, cuando la fase de precios altos se prolongó un poco más de lo esperado me criticaron porque no acababa de llegar la bajada de precios que pronosticaba (ver post del 28 de marzo de 2014, seis meses antes de que empezase del actual episodio de precios bajos). Lo volveré a repetir, una vez más: el problema de la escasez de petróleo no es que el precio suba mucho de manera permanente. Para que el precio se mantenga permanentemente alto el petróleo tiene que convertirse en un artículo de lujo y dejar de ser lo que es ahora, es decir, el motor de la economía, y aunque algún día llegaremos a esa situación, aún estamos lejos de ese momento. En los próximos años lo que caracterizará al precio del petróleo es una volatilidad brutal, a medida que profundicemos en la espiral de destrucción de demanda - destrucción de oferta. No es simplemente decir que el precio del petróleo a veces sube y a veces baja, no. La cuestión es que durante ciertos períodos se mantendrá demasiado alto, de manera que dañará la economía en general, y después se mantendrá demasiado bajo, dañando a las compañías productoras. Esta oscilación salvaje, sin término medio (la mayor parte del tiempo el precio o será muy alto o será muy bajo, situándose en valores intermedios sólo en su rápido camino hacia arriba o hacia abajo), es lo que caracterizará la evolución del precio durante los proximos años, con un período de repetición típico que en el post de 2010 estimábamos en unos 3 o 4 años, aunque a medida que se acelere el descenso de producción los ciclos de subidas y bajadas serán cada vez más rápidos. Fíjense en la gráfica (completamente cualitativa) que Dave Cohen dibujaba ahora hace 8 años:

Como ven, hasta el 2011 la forma cualitativa de ambas gráficas era muy similar. En 2011 se introduce masivamente el fracking en los EE.UU., y a pesar de ser un negocio ruinoso se consigue mantener los precios un poco por encima de los 100$/barril pero sin romper el techo de 149$/barril de 2008. Sin embargo, 100$/barril es un precio demasiado alto para no acabar perjudicando a la economía en general en el medio plazo. Con la forzada estabilización del fracking hemos postergado la caída de precios unos 3 años, pero ahora nos encontramos con una economía dañada (como muestran los datos que doy al comienzo del post) y unas compañías petrolíferas sobre-endeudadas y quebrando (como ya alertábamos en septiembre de 2014). Así pues, nos hemos ahorrado uno de los ciclos de 3 años, pero lo hemos hecho a costa de poner en una situación precaria a nuestras empresas petroleras y por tanto en este momento estamos teniendo a la vez una fase de destrucción de demanda y de oferta.

Es importante resaltar que desde el punto de vista de la evolución del peak oil no hemos ganado absolutamente nada: produciendo a pérdidas hidrocarburos subprime como el LTO de fracking o el de las arenas bituminosas hemos mantenido el nivel total de hidrocarburos durante estos años, pero ahora la caída será más abrupta y nos iremos directamente al punto de la curva donde deberíamos estar si se hubiera explotado solamente lo que era económicamente rentable; o quizá más abajo, porque en el proceso hemos dañado el balance de empresas y explotaciones que podían ser viables. Y lo que es peor: lo abrupto de los cambios hace más probables los conflictos geopolíticos y las guerras por los recursos, porque los economistas que asesoran a los gobiernos de todo el mundo no comprenden la situación y ven fantasmas de "guerras de precios" e "intentos de desestabilización" donde lo que hay es fundamentalmente el imperio de la pura y dura termodinámica y una mala comprensión de la realidad económica por quienes se dicen sus especialistas.

Por ese motivo, todos los que predicen escenarios de precios bajos del petróleo a 5 años vista se equivocan sin duda: los precios se mantendrán bajos este año hasta que estalle una nueva guerra o quiebren suficientes empresas del sector, y al bajar la oferta el precio se disparará, agravando la crisis económica global en ciernes (recuerden que el año pasado el PIB global se contrajo un 5%). Se iniciará así el siguiente ciclo de la oscilación del precio, que será más duro que el anterior porque los inversionistas, escaldados, no volverán tan rápido a invertir en las petroleras.

Lo más triste de este proceso es que nadie mirará a la producción de petróleo, al hecho de que ya está decayendo para nunca más recuperar los niveles actuales y para seguir una tendencia general a la baja con pequeñas repuntadas transitorias. La obsesión economicista por el precio hará que se ignore la variable que es en realidad fundamental, pues la energía es el verdadero motor de la economía, en tanto que el dinero (entre otras cosas) es sólo representación del valor y no el valor en sí mismo. Las raras veces que se comente que la producción ha bajado los economistas saldrán diciendo que se debe a la recesión y que cuando salgamos de ésta la producción volverá a subir, poniendo así el carro delante de los bueyes, ignorando que el problema es que está disminuyendo la cantidad de energía asequible para propulsar este sistema, incapaces de comprender que hay que cambiar el paradigma económico completo para adaptarlo a una realidad en la que ya hemos chocado contra los límites del planeta.

Pues sí, señores, las consecuencias del peak oil eran éstas, lo que hace tiempo que yo denomino el oil crash: la imposibilidad de nuestra sociedad de mantener el sistema actual, una vez que hemos llegado al cenit de producción de petróleo. Es a esto a lo que se parece, es a esto a lo que huele y a lo que sabe. Y esto sólo es el comienzo: si no lo entendemos y no comenzamos a tomar desde ya medidas para adaptarnos vendrán guerras, escasez, desabastecimiento... Yo personalmente hace tiempo que apuesto por que España se meterá en aventuras militares en varios países y particularmente en Argelia, cuando allí estalle la guerra civil actualmente en ciernes; guerras que agotarán más rápidamente a España y que nos hundirán con mayor celeridad en el fango.

Pero, repitámoslo una vez más: nada de eso es necesario, no necesitamos hundirnos en la miseria, no está escrito en piedra que nuestro destino inevitable sea el colapso. No es verdad. Aún podemos cambiar el rumbo de las cosas. Debemos decir y decirnos la verdad a la cara, pasar de la idea a la acción, hacer propuestas de futuro. Es posible. Hagámoslo.

¿No lo oyen? Es el rumor del peak oil. Apresurémonos, antes de que sea un fragor, antes de que la previsible avalancha nos arrastre.

Salu2,

AMT

No hay comentarios:

Publicar un comentario

La sección de comentarios de este blog ha sido clausurada por ser imposible su gestión. Disculpen las molestias. Pueden seguir comentando en el Foro OilCrash: http://forocrashoil.blogspot.com.ar/

Nota: solo los miembros de este blog pueden publicar comentarios.